聯準會降息節奏反反覆覆? 投資人應如何應對下半年風險轉折?

鉅亨研報

一、油價推升通膨預期 市場重新定價政策時點

油價飆升來自地緣風險干擾下的供給面恐慌,並非經濟需求復甦帶動,這類非成長型上漲對股市反而是壓力,因為通膨預期升高,將打亂聯準會降息時機,增加資金高成本的維持時間。

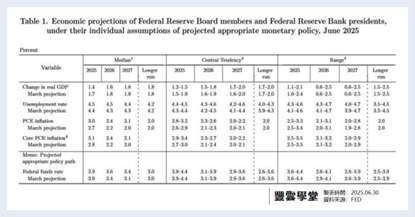

二、FOMC 6 月會議結論 全年預估降息次數縮減為 2 次

FOMC 會議決議維持聯邦基金利率在 4.25%~4.50% 不變,已經連續多次維持現狀的政策延續,最具指標性的變化來自於利率點陣圖下修降息預期,預估今年將降息 2 次 (50 基點),低於今年初預估的 3 次。

主席鮑爾明言,繼續依據數據調整政策,目前的預測也存在很大不確定性,此外鮑爾也特別強調另一個通膨風險,來自於川普貿易政策與加徵關稅,且關稅提高的成本最終將會部份由消費者承擔。

再者,相關經濟數據都尚未反映 6 月中旬以來國際油價大漲的影響,如今美國也捲入這場地緣衝突之中,又是一個牽制聯準會降息空間的變數。

更值得注意的是,鮑爾出席聽證會指出,儘管當前尚未啟動降息,但若通膨放緩、就業市場惡化,不排除提前降息的可能性。

三、設立利率與油價觀察門檻 等待轉折與修正機會

由以上分析可以得知,不只是關稅政策的反反覆覆,降息遞延或是不排除提前降息,也是聯準會兩難局面,面對這類時間風險,最好的策略就是設立觀察門檻。

首先,10 年期美債殖利率是否升破 4.5%,原因是過去 1 年半的時間,大多落在 3.8%~4.4% 區間波動,每當美債殖利率升破 4.5% 都曾引發股市修正,所以投資人可以觀察這個關鍵位置,這是市場可接受的區間轉為資金緊張衝突升溫的轉折點。

其次,2022 年烏俄衝突後,油價從 120 美元回落,多數時間在 70-90 區間盤整,每當升破 90 美元,伴隨美債殖利率走高、股市回檔修正,所以 90 美元也可以視為市場風險反應門檻。

我們的專欄一直以來都是提供量化數據,客觀評論市場動態發展,下半年可預期的 2 大風險,關稅 x 通膨反彈,這些條件的不確定性再加上消息面紛雜,很容易讓投資人無所適從,建議設立利率與油價觀察門檻,評估是否出現錯殺的低風險機會。

以上客觀論述,不作為投資買賣建議,請自行判斷風險。

- EBC全球百萬美金交易大賽 最強首選平台

- 掌握全球財經資訊點我下載APP

延伸閱讀

上一篇

下一篇