股價跑輸大盤、估值回到AI熱潮前,輝達基本面真的落後了嗎?

優分析 Uanalyze

2026年07月09日(優分析/產業數據中心報導)⸺ AI晶片龍頭輝達Nvidia(NVDA-US)近期股價回檔,使市值自5月14日歷史高點以來蒸發約1兆美元。不過,分析師指出,這波修正並非基本面惡化,而是市場資金開始輪動至記憶體及其他半導體族群,使輝達目前估值反而降至AI熱潮爆發前水準。

輝達目前股價約為未來12個月預估獲利的18倍本益比,低於標普500指數的20倍,以及那斯達克100指數近23倍。

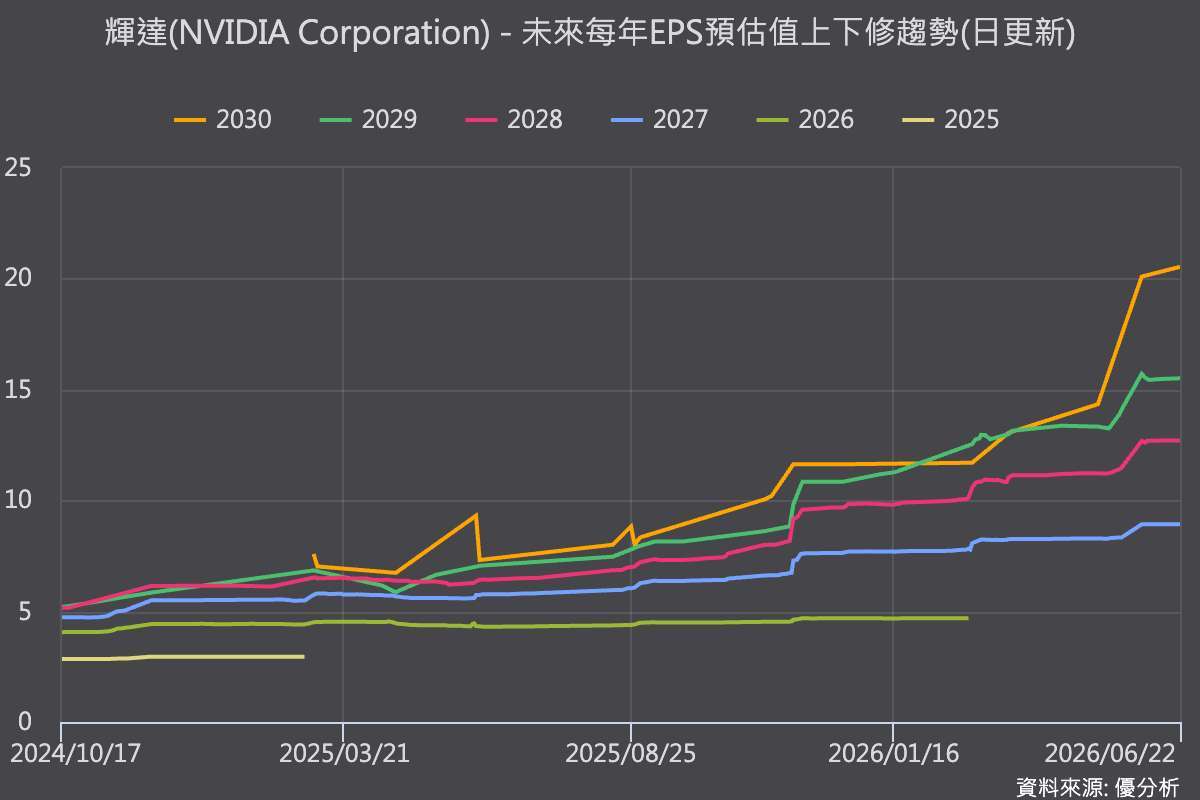

值得注意的是,市場對輝達的獲利預期並未下修。

相反地,近幾個月分析師持續上調公司的營收與獲利預估,但資金開始流向高頻寬記憶體(HBM)及其他AI供應鏈公司,包括美光Micron(MU-US)、超微AMD(AMD-US)及英特爾Intel(INTC-US),其中美光受惠HBM價格走升,股價表現尤為突出。

儘管在客戶端面臨AMD、Intel,以及Alphabet、Amazon等大型雲端業者自行開發AI晶片的挑戰,輝達在AI伺服器GPU市場的領導地位仍相當穩固。Bloomberg Intelligence估計,截至2025年底,輝達市占率達97%,高於一年前的95%。若加計ASIC,目前(2026年中)估計占80–88%,預估2030年前維持在70–75%。

經歷2022年至2025年間股價飆升逾1,100%後,輝達今年股價漲勢明顯放緩。2026年以來,輝達股價僅上漲5.6%,低於標普500指數的9.6%、那斯達克100指數的16%,也遠落後費城半導體指數同期74%的漲幅。

不過,華爾街對輝達前景仍維持樂觀。市場普遍預估,截至2027會計年度(截至2027年1月31日)的營收將達3930億美元、利潤達2280億美元,分別年增82%及90%。

Huntington Bank股票研究主管Randy Hare表示,股價最終仍將反映企業獲利,只要獲利持續成長,長期趨勢仍然向上。

目前市場大多數分析師仍維持「買進」評等,平均目標價為302美元,較目前股價仍有逾50%的上漲空間,也是「科技七巨頭」(Magnificent Seven)中最高的預期漲幅。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- AI投資重心邁向實體產業!高盛:未來6年資本支出或達7.6兆美元

- 台積電衝刺「3兆美元俱樂部」買入時機到了嗎?

- AI的本質是「記憶體」!HBM之父:GPU真正運算的時間只有10% HBF、HBS將接棒

- Token成本下滑20%是AI泡沫警訊?企業失去定價能力、資本支出回報陷危機

- 講座

- 公告

上一篇

下一篇