鉅亨網編譯段智恆 綜合外電

美國勞工部周二 (2 日) 公布職位空缺與勞動力流動調查 (JOLTS) 顯示,4 月職缺數意外大增至近兩年高點,裁員人數同步下降,凸顯美國就業市場在能源價格上漲及地緣政治風險升溫下,仍展現相當韌性,也進一步削弱市場對聯準會 (Fed) 近期降息的期待。

數據顯示,4 月職缺數由 3 月修正後的 688.7 萬個大增 73.1 萬個至 761.8 萬個,創 2024 年 5 月以來新高,遠高於市場預估的約 688 萬個。職缺率也由 4.2% 升至 4.6%。

這是近年來最大幅度的職缺意外成長之一。部分市場分析指出,實際增幅甚至達到統計上罕見的「9 個標準差」水準,遠超市場預期,引發外界對數據結構的高度關注。

數據公布後,美股一度收復跌幅,顯示投資人將其解讀為經濟與就業市場仍具支撐力的訊號。

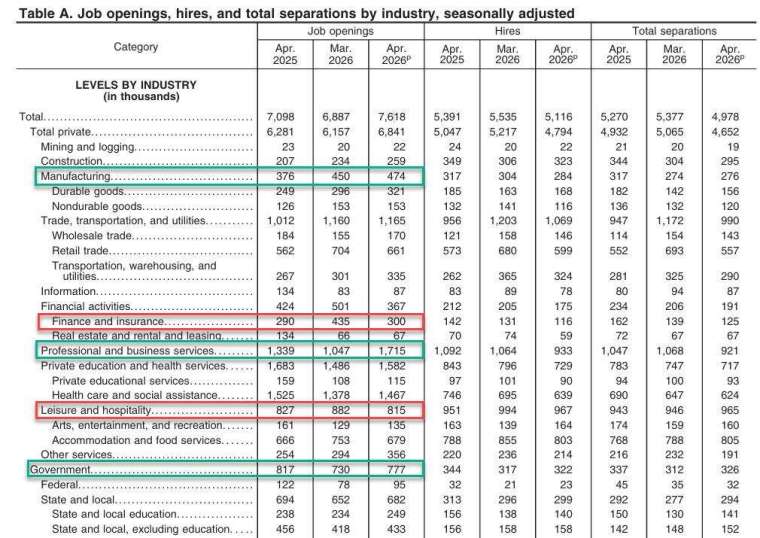

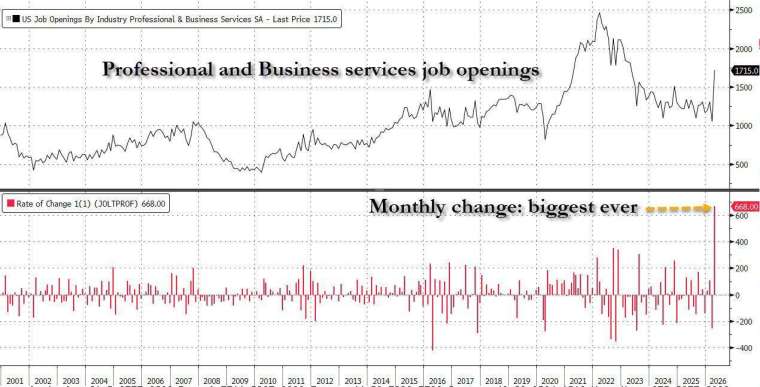

從產業來看,職缺增幅幾乎全數來自專業與商業服務業,該產業職缺增加 66.8 萬個,創下三年新高,也是歷來最大單月增幅。醫療保健、製造業及營建業職缺同步增加,抵銷金融保險業以及休閒餐旅業的下滑。

值得注意的是,新增職缺大部分來自員工人數不到 10 人的小型企業,顯示中小企業需求回升是本次數據的重要推動力。

近期美國就業市場逐漸擺脫 2025 年接近停滯的狀況。此前非農就業連續兩個月增加超過 10 萬人,也讓部分經濟學家認為,美國就業市場可能正在重新站穩腳步。

不過,企業實際聘僱活動卻出現降溫。4 月聘僱人數減少 41.9 萬人至 511.6 萬人,聘僱率由 3.5% 降至 3.2%。裁員與解僱人數則減少 19.2 萬人至 169.2 萬人,裁員率由 1.2% 降至 1.1%。

此外,被視為勞工信心指標的離職率降至 1.9%,與 2020 年以來最低水準持平。主動離職人數減少 18.3 萬人至 297.7 萬人,顯示勞工對轉換工作的意願依然保守。

儘管職缺數大幅攀升,但部分分析人士認為,更值得關注的是勞動市場流動性持續下降。無論是聘僱還是離職活動,都顯示企業與勞工對未來經濟前景仍抱持審慎態度。

彭博經濟學家保羅 (Stuart Paul) 指出,職缺成長與聘僱速度仍高於維持就業市場穩定所需水準,將進一步強化 Fed 鷹派官員的看法,即目前控制通膨的重要性高於就業市場風險。

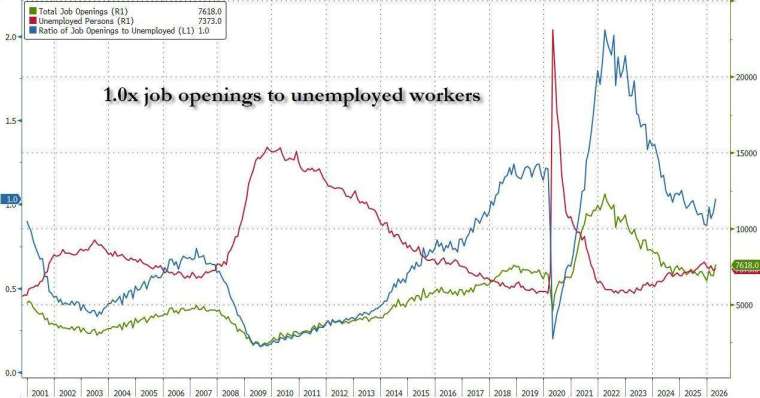

數據也顯示,每名失業者對應的職缺數維持在 1 比 1,與 3 月大致相同。雖遠低於 2022 年高峰時的 2 比 1,但已結束先前連續數月失業人口高於職缺數的情況。

近期包括 Meta(META-US)、星巴克 (SBUX-US)、LinkedIn 及沃爾瑪 (WMT-US) 等企業雖宣布裁員計畫,但初領失業救濟金人數仍維持歷史低檔,顯示大規模裁員尚未蔓延至整體勞動市場。

市場下一個焦點將是周五 (2 日) 公布的 5 月非農就業報告。根據調查,經濟學家預估 5 月非農新增就業人數約 8.5 萬人,低於 4 月的 11.5 萬人,失業率則預計維持在 4.3%。

若就業市場持續展現韌性,加上 4 月通膨創下三年來最快增速,市場對 Fed 將利率維持在較高水準更長時間的預期,恐進一步升溫。

上一篇

下一篇