鉅亨網編譯陳又嘉

《MarketWatch》專欄作家 Mark Hulbert 撰文指出,華爾街認為,由於企業獲利快速成長,因此牛市不太可能面臨危機,但這種看法可能有誤。近期標普 500 成分企業公布的強勁獲利成長,未必能阻止熊市來臨。

甚至更可能出現相反情況:異常高的獲利成長率,往往出現在牛市尾聲。

根據 FactSet 估算,在已公布財報的 94% 成分股基礎上,標普 500 今年第一季每股盈餘 (EPS) 年增率預估將達 28.4%,創下 2021 年第四季以來最高水準。

值得注意的是,2022 年的熊市就在隔月展開。另一個值得警惕的相似案例來自 2000 年 3 月網路泡沫高峰。當時 EPS 年增率達 32.8%。

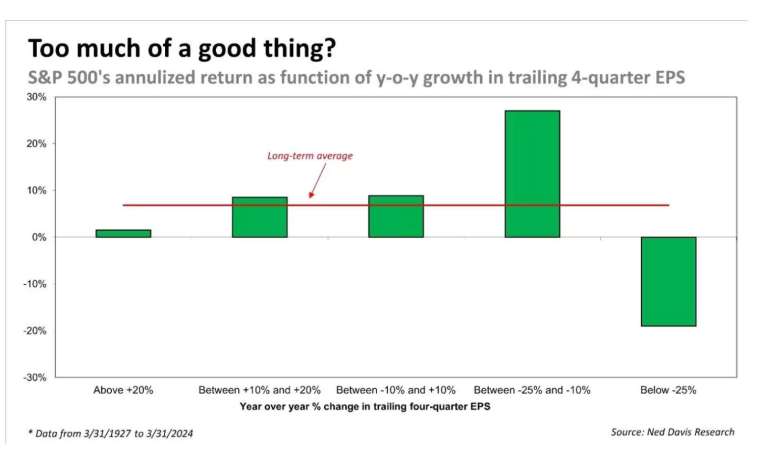

這雖然只有兩個案例,但與歷史趨勢一致,如同 Ned Davis Research 圖表所顯示。

歷史數據顯示,當標普 500 企業 EPS 較前一年同期下滑 10% 至 25% 時,指數平均報酬率反而最佳;反觀 EPS 年增超過 20% 期間,平均報酬幾乎只有微幅正值,且遠低於長期平均。

這項分析意味著,未來幾季標普 500 可能處於危險邊緣。FactSet 指出,市場分析師目前共識預估未來三季企業獲利年增率都將維持在 20% 以上。

許多投資人對企業獲利成長率與標普 500 表現呈反向關係感到意外,但考慮到股市具前瞻性,這其實不難理解。例如在經濟衰退尾聲,市場會提前反映經濟復甦,即使當下 EPS 成長仍非常疲弱,股市也可能自熊市低點開始反彈。

經濟擴張末期也會出現類似情況,只是方向相反,因市場開始意識到「樹不可能長到天上去」。

投資人檢視下方估值指標時應記住這點。許多看多派認為,高估值合理,因為企業獲利表現強勁,但依據上述分析,這種想法可能只是帶來錯誤的安全感。

圖表中的各項指標之所以被納入,是因為它們在預測標普 500 未來 10 年實質總報酬方面,都有具統計顯著性的歷史紀錄。

圖表右側三欄則顯示各指標相較於歷史分布的位置。若數值為 100%,代表該指標發出的看空訊號比歷史 100% 的觀察值更強烈。而表中所有指標的平均讀數目前達到 99%。

上一篇

下一篇