台光電(2383)飆破 4800 該下車了?「賣股 2 鐵則」必看!不敢買千金股... 達人欽點「這檔」不到百元獲利肉更多?

優分析 Uanalyze

台股進入 4 萬點新紀元,盤面上「千金股」俱樂部成員爆滿,其中 AI 供應鏈的核心耗材 —— 高階 CCL(銅箔基板)龍頭台光電(2383-TW),股價從年初的 1,500 元一路狂奔至 4,800 元,漲幅驚人。看著手中翻倍的獲利,投資人開始陷入掙扎:「現在不賣,會不會富貴如浮雲?但賣了又漲怎麼辦?」

報價天王林信富分析師在優分析的《股民想知道》節目中,特別分享了他在高檔震盪時的「賣股鐵則」,並點名一檔不到百元的轉型黑馬。

一、 台光電噴發真相:材料升級 M9 帶來的質變

信富哥分析,台光電之所以能「不漲停、漲不停」,關鍵在於材料規格的跳躍。AI 伺服器與低軌衛星對傳輸速度的要求極高,CCL 等級正從 M7、M8 快速推升至 M9 等級。

-

技術領先: 台光電在高階材料的開發進度領先全球,預計下半年開始量產 M9 產品。

-

毛利紅利: CCL 等級越高,單價與毛利率就越高。這讓台光電在營收成長的同時,獲利能力也跟著 Upgrade。

-

需求爆發: 研調機構預估,AI 相關的高階 CCL 在 2024 至 2027 年的年複合成長率(CAGR)高達 178%。

結論: 只要 AI 晶片面積越大、層數越多,高階 CCL 的使用量就是「Double 再 Double」的成長。

二、 獲利落袋還是續抱?必看「賣股 2 鐵則」

面對 4,800 元的股價,信富哥建議投資人不要因恐懼而賣,而是要根據以下兩大前提來判斷:

基本面是否轉壞: 觀察公司的營收成長是否放緩?毛利是否因競爭加劇而衰退?如果產業趨勢(如 AI 超級擴產循環)還在軌道上,基本面就沒有下車的理由。

是否找到「更飆」的標的: 如果你發現了另一個同樣處於成長初期,且具備更強爆發力、位階更低的「未來台光電」,那可以考慮分批回收資金轉向。

信富哥叮嚀: 「如果你沒有感覺到成長放緩,也找不到更好的替代方案,那麼最好的策略就是『耐心續抱』。」

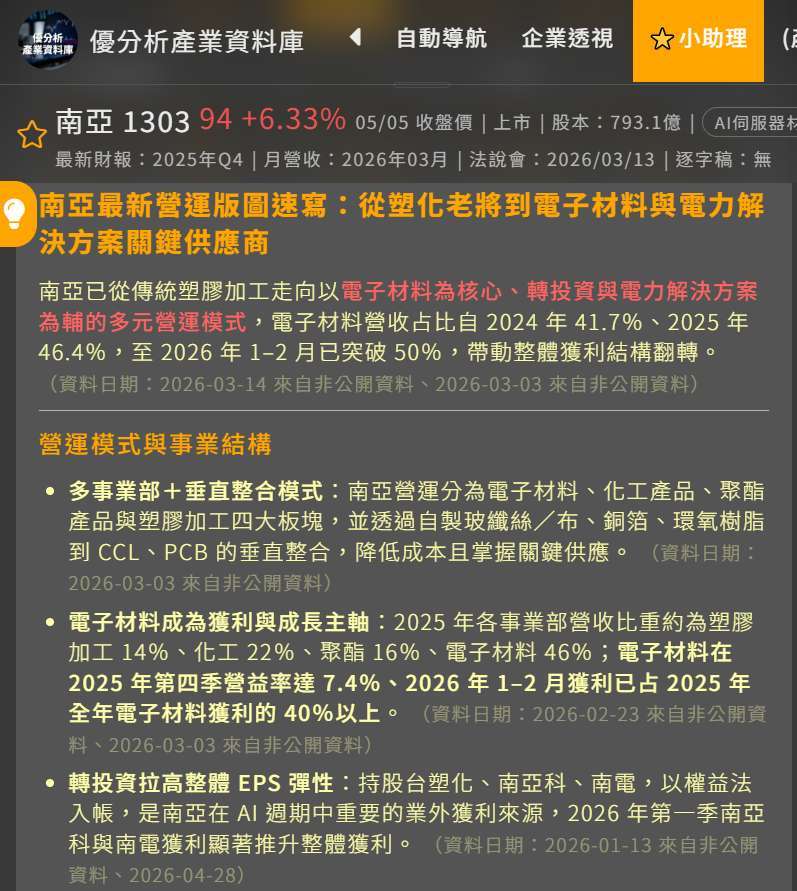

三、 不敢追千金股?不到百元的低位階黑馬:南亞 (1303)

對於不習慣操作高價股的投資人,信富哥從 PCB 供應鏈中挖出了一檔被市場低估的標的 —— 南亞(1303-TW)。

「大家對南亞的印象還留在塑膠股,但其實它現在有 6 成以上的營收來自電子材料。」信富哥指出,南亞不僅做塑化,更是全球 CCL、玻纖與樹脂的重要供應商。

-

轉型優勢: 隨著 AI 需求噴發,電子材料端的獲利將大幅成長;同時,隨油價回升,原本虧損的塑化業務也開始改善。

-

位階甜美: 相較於台光電的 4,800 元,南亞目前股價在 90 元附近震盪。對於追求穩健、不喜歡追高的投資人來說,這種「低位階、轉型有成」的大型股,是 5 月份值得關注的佈局方向。

四、 結語:多頭年,別被震盪洗掉財富

「台股 4 月噴 7 千點只是前戲,擴產潮要看到 2028。」信富哥總結,台股這波是實質 GDP 與外銷訂單支撐的「真成長」。

投資人此時應檢視手中持股:

-

高價績優股: 只要趨勢不變,回測月線都是加碼點,不必急著全賣。

-

中低價轉機股: 關注如南亞、南亞科(私募支撐價 224 元)等標的,利用市場換手的空檔低位布局。

在 4 萬點的高空中,守住紀律、抱緊好股,才能真正享受到 AI 時代帶來的長期紅利!

(本文內容僅供參考,不代表投資建議,投資人應獨立判斷並自負風險。)

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 台股這麼火,你買對主動式了嗎?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多延伸閱讀

- 記憶體高檔震盪!南亞科 (2408) EPS 估值大躍進,法人目標價狂升,現在上車還來得及?

- 記憶體漲價潮還沒完?「做肉鬆的」比不過「養豬的」!產業隊長點名 3 檔龍頭股:本益比太委屈,震盪盤這樣選!

- 聯準會再放鷹派訊號!台股橫盤整理怎麼辦?隊長獨創「半醉半清醒」操盤法:勝率高達 80%!

- 台股衝 5 萬點神祕暗碼?吳嘉隆預測點位 52,013(我愛你一生):台積電上看 3500 元的換算邏輯曝光!

- 講座

- 公告

上一篇

下一篇