鉅亨網新聞中心

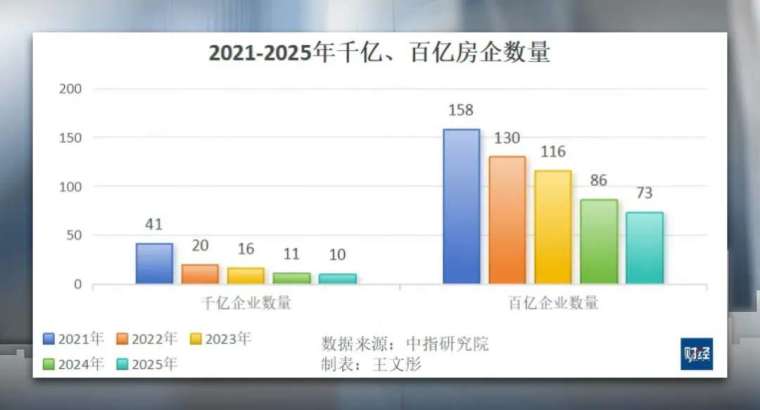

隨著 2025 年全年業績收官,中國房地產市場延續了「築底」態勢,行業版圖經歷了前所未有的劇烈重構。近日報告顯示,曾被視為行業地位象徵的人民幣「千億俱樂部」,成員數量從 2021 年的 41 家高峰,驟減至 2025 年的 10 家,顯示出市場已進入「存量與縮量」的零和博弈階段。

根據普睿地產研究的數據,2025 年全口徑銷售額超過 1000 億元的房企僅剩 10 家,且排名出現顯著洗牌。保利發展 (2530 億元)、中海地產 (2512 億元) 與華潤置地 (2336 億元) 穩居前三甲,緊隨其後的則是招商蛇口、綠城中國、萬科地產等企業。

值得注意的是,龍頭房企的銷售規模也出現縮水,2025 年已無任何房企銷售額突破 3000 億元大關。

在這一波洗牌中,「中央企業」展現出強大的抗風險能力。統計顯示,央企中有 42.9% 的企業實現業績增長,其中中國金茂表現最為亮眼,銷售額達 1135 億元,同比增長 15.5%,是前十強中唯一實現正增長的企業。

信用溢價與民企生存之道 當前市場的底層邏輯已從「金融驅動」轉向「經營驅動」。國央企憑藉較低的融資成本 (如中期票據利率僅 2.3%) 與購房者的信任感,在不確定的時代獲得了極高的「信用溢價」。

相較之下,多數民營房企仍受困於流動性壓力,前十強中僅剩濱江集團一家民企碩果僅存。

陸媒報導認為,濱江集團之所以能在廢墟中活下來,主要歸功於其「匠人企業」的特質:極度聚焦浙江核心城市、保持人員精簡的高效運作,並堅持死磕產品品質的「產品主義」。這證明了在買方市場下,房地產正回歸製造業邏輯,真正具備「手藝」的企業仍有生存空間。

展望 2026 年,市場預計將在低位築底中尋求結構性回暖。業內專家指出,未來房地產將朝向「新加坡模式」靠攏,呈現「保障房由政府主導、高品質商品房由市場決定」的雙軌制。

下一篇