通膨未爆表!美8月PCE增速溫和 市場押注Fed再降息

鉅亨網編譯段智恆 綜合外電

美國 8 月個人消費支出 (PCE) 與核心 PCE 雙雙符合預期,數據顯示消費者在通膨持續偏高、就業市場降溫下仍支撐經濟。消息公布後,市場認為通膨壓力未進一步惡化,聯準會 (Fed) 年底再度降息的可能性升高。不過,隨著儲蓄率降至今年低點、低收入家庭承受關稅壓力,消費韌性的後續走向仍存隱憂。

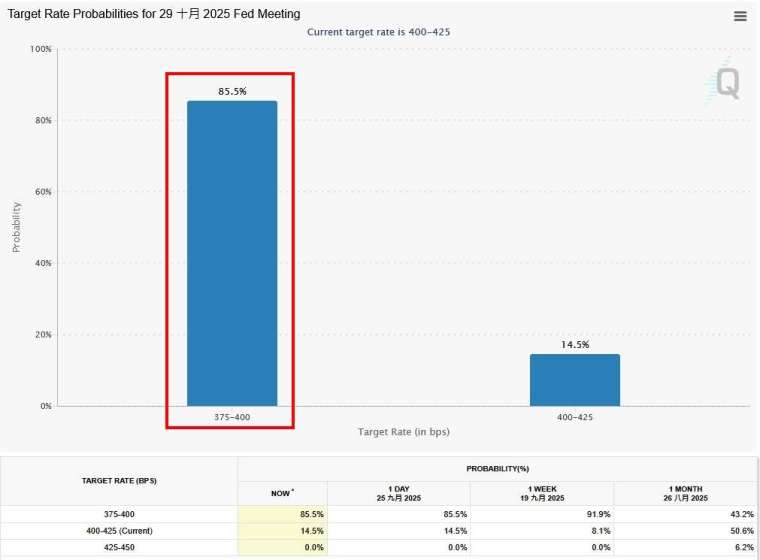

根據芝商所 FedWatch 工具,市場預期 Fed 下月降息 1 碼 (25 個基點) 的機率超過八成、維持利率不變的機率僅一成。

圖:芝商所 FedWatch 工具

圖:芝商所 FedWatch 工具消費支出連三月成長 通膨壓力仍存

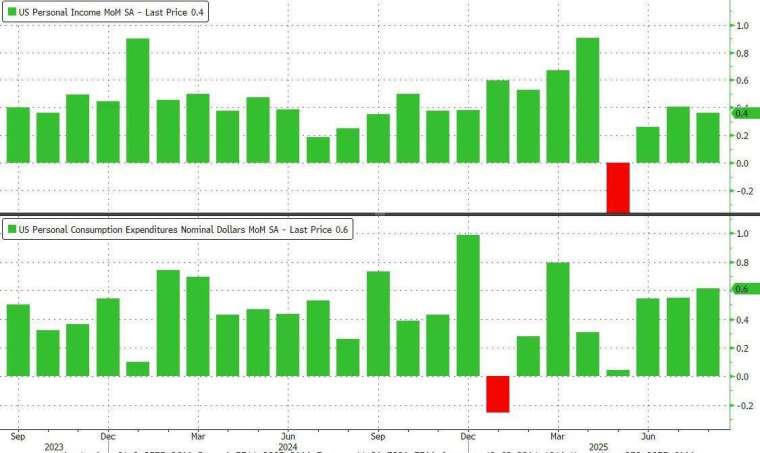

美國商務部經濟分析局 (BEA) 周五 (26 日) 公布數據,經通膨調整後的實質個人消費支出 8 月增加 0.4%,連續第三個月上升;名目消費支出則成長 0.6%,高於市場預估的 0.5%。細項顯示,商品支出成長 0.7%,涵蓋家具、服飾與休閒用品等非必需品,服務支出則溫和增加。零售銷售同月也連三月上揚,部分受惠於返校購物季。

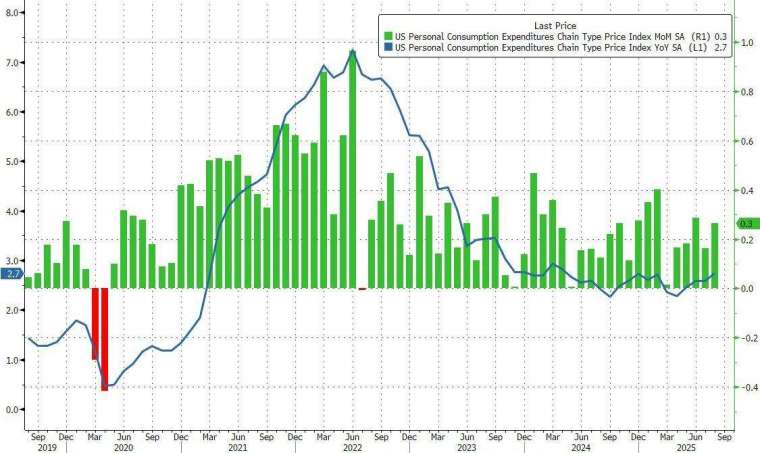

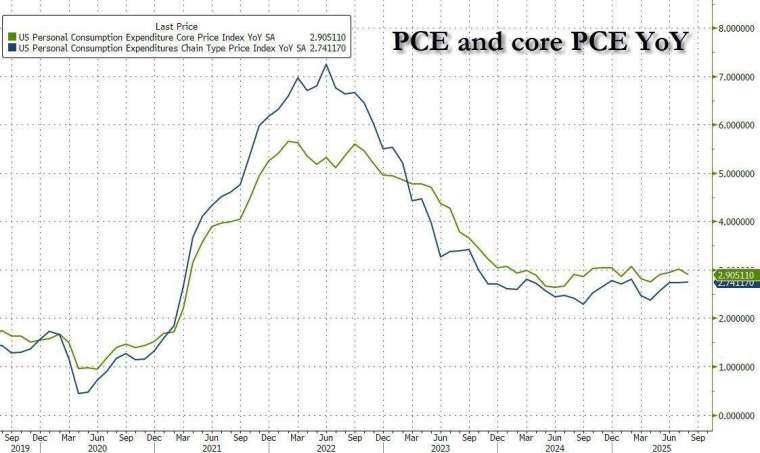

通膨方面,8 月 PCE 物價指數年升 2.7%,符合市場預期,略高前值的 2.6%;按月來看成長 0.3%,符合市場預期,略高前值的 0.2%。實質個人消費支出月升 0.4%,前值上修至 0.4%。

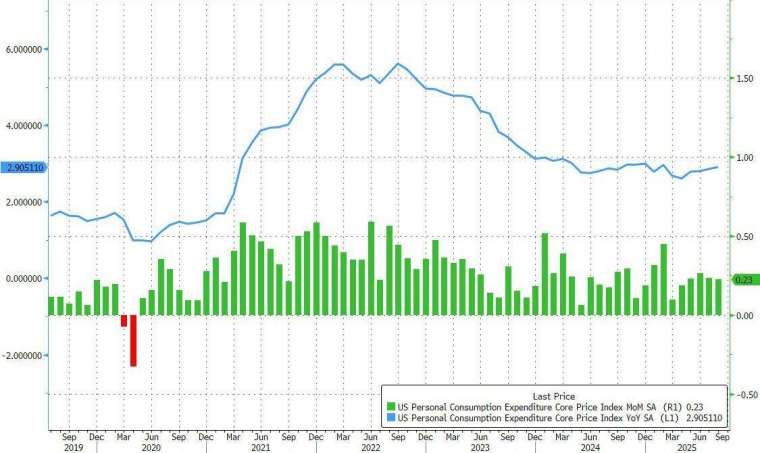

值得注意的是,核心 PCE(排除食品與能源) 物價指數年增 2.9%,符合市場預期且與前值持平;按月來看成長 0.2%,也符合市場預期並前值持平。該指標是 Fed 關注的通膨衡量基準,物價壓力似乎仍未消退。

觀察指數細項,耐久財與非耐久財價格在 8 月續跌,服務成本漲幅則最明顯,其中金融服務、餐飲與交通費用推升所謂的「超級核心」(Supercore) 價格。

高收入家庭撐起消費 儲蓄率降至今年低點

此外,同日公布的 8 月個人收入月升 0.4%,高於市場預期的 0.3%,與前值持平;同月個人支出月增 0.6%,高於市場預期與前值的 0.5%。

雖然消費支出展現韌性,但其來源差異明顯。高收入家庭受惠於股市強勁與房價高檔,財富效應推升購買力;Fed 最新統計顯示,今年第二季美國家庭財富攀升至 176.3 兆美元創新高。然而低收入家庭則首當其衝,承受進口關稅推高的物價壓力,且政府縮減糧食補助 (Food Stamps) 後,支出空間更受限。

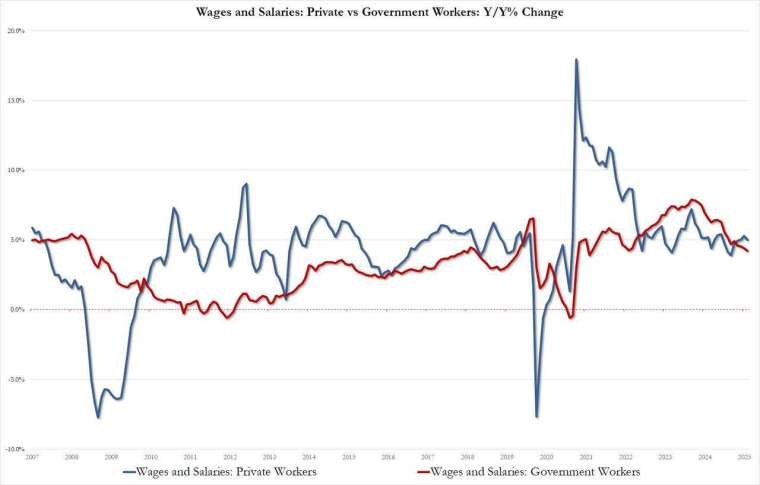

數據亦顯示,實質可支配所得增幅有限,薪資所得 (未經通膨調整) 增速較前月放緩。細分薪資結構,民間企業薪資年增 5%,再度超過公部門的 4.2%,後者為自 2021 年 8 月以來最低增幅。

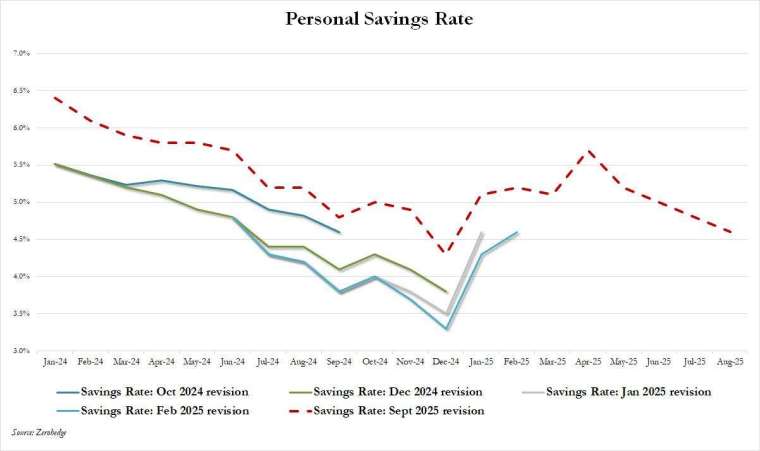

由於消費增速高於收入,個人儲蓄率降至 4.6%,較 7 月的 4.8% 下滑,並創今年新低。雖然如此,分析人士認為此水準尚不足以顯示美國消費者陷入困境。牛津經濟研究院 (Oxford Economics) 首席經濟學家史威特 (Ryan Sweet) 警告:「當前消費成長高度依賴財富效應,一旦股市或房價走弱,風險恐怕會更集中爆發。」

專家看法

富國投資研究院 (Wells Fargo Investment Institute) 全球股票策略師 Doug Beath 表示,這份報告相當正面,尤其是消費支出表現超出預期,延續了前一天 GDP 修正數據中顯示的消費力道。通膨數據則與預期一致,這是 Fed 最關注的指標,應能帶來一定安心感。他指出,昨日股市的波動部分來自市場擔憂經濟成長過強會減少未來降息空間,如今這些疑慮可望有所緩解。

道明證券 (TD Securities) 美國利率策略主管 Gennadiy Goldberg 認為,數據顯示美國消費者仍在支出,經濟並未如預期般快速放緩。價格數據大致符合預期,核心 PCE 年增率維持在 2.9%,整體 PCE 則小幅上升至 2.7%。他預期未來幾個月通膨仍有上行空間,隨著貿易干擾逐步傳導,不過市場對於通膨壓力的反應已趨於冷靜,因為經濟並未出現急速下滑,這反而被視為正面訊號。

Spartan Capital Securities 首席市場經濟學家 Peter Cardillo 指出,雖然通膨依然「頑強」,但沒有加速惡化,應不致阻礙 Fed 在年底前再降息一次。他認為兩次降息的可能性目前僅是「五五波」。他補充,個人收入與消費支出數據都強於預期,加上新宣布的關稅,也影響到美元走弱與公債殖利率下降。整體而言,這份通膨數據對市場是好消息。

Bokeh Capital Partners 投資長 Kim Forrest 表示,關鍵問題在於 Fed 會否持續把焦點放在就業市場,或轉回更多關注通膨。他認為數據雖比預期稍熱,但不至於過度,Fed 仍會等待下週就業報告來判斷勞動市場狀況;在目前環境下,就業市場依然是 Fed 優先考量。

綜合各方分析師意見,最新 PCE 數據雖顯示通膨仍高於 Fed 的 2% 目標,但符合市場預期,且消費支出依舊強勁,經濟並未急速降溫。專家普遍認為,這將讓 Fed 在年底前至少再降息一次的空間仍在,但幅度與次數將取決於後續就業市場表現。整體而言,市場對通膨壓力的擔憂有所緩和,短期內對股市和債市皆屬正面訊號。

政策前景與市場反應

在川普總統關稅措施逐步傳導之際,企業雖一度透過庫存調整吸收成本,但獲利壓縮恐迫使部分業者轉嫁給消費者。Fed 官員對於通膨水準仍抱持審慎態度。Fed 上周將基準利率下調 1 碼 (25 個基點) 至 4.00%-4.25%,主席鮑爾指出,通膨風險偏向上行,就業市場則面臨下行挑戰,形勢相當棘手。

數據公布後,美股期貨上漲,美國公債殖利率維持低檔,市場仍預期 Fed 年底前有進一步降息空間,但幅度有限。隨後美股主要指數周五開盤走高,道瓊工業平均指數上漲逾 150 點,標普 500 與那斯達克指數也小幅攀升。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美國第二季GDP終值上修至3.8% 創近兩年最快增速

- 關稅壓力下仍強!美國8月耐久財訂單勁揚 企業投資續熱

- Meta順應英國監管 推出無廣告訂閱服務

- 想投資人民幣資產?中國擴大回購市場開放 吸引外資進入債市

- 講座

- 公告

上一篇

下一篇