鉅亨網編譯段智恆

荷蘭晶片設備大廠艾司摩爾 (ASML Holding NV) 股價近期一路走高,本周再獲摩根士丹利 (MS) 調升至「加碼」(Overweight),理由是產業周期回升及財測有望上修,並點出 2027 年前的成長潛力。這已是近一個月以來,繼瑞銀 (UBS) 及 Arete Research 後,第三家投行對艾司摩爾給出正面升評。

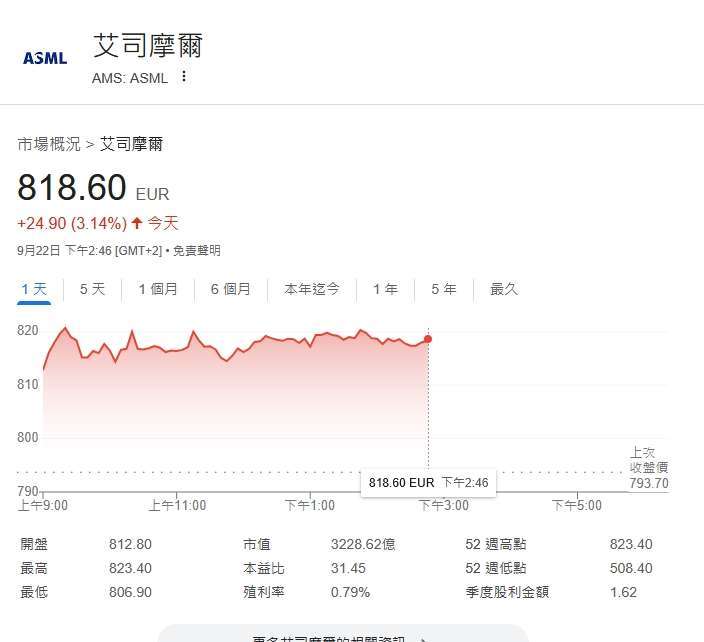

消息帶動艾司摩爾 (ASML-US) 股價在周一 (22 日) 歐洲交易時段一度上漲 3.7%,自 9 月初低點以來累計漲幅達 33%,股價創一年新高,並推升公司市值達 3,220 億歐元 (約 3,790 億美元),超越德國軟體大廠 SAP(SAP-US) 與法國奢侈品巨頭 LVMH,躍居歐洲市值最大上市公司。

摩根士丹利分析師 Lee Simpson 與 Nigel van Putten 在報告中指出,看好艾司摩爾在邏輯晶片與記憶體製造商於未來兩年擴充產能的帶動下,出現多重成長契機。

該行將艾司摩爾投資評級自「中立」調升至「加碼」,並將目標價自每股 600 歐元大幅調升至 950 歐元,意味著較前一交易日收盤價仍有約 20% 的上漲空間,同時將樂觀情境估值自 1,200 歐元上修至 1,400 歐元,維持悲觀情境估值 400 歐元不變。

分析師預期艾司摩爾在 2027 會計年度每股盈餘 (EPS) 可望達 33 歐元,較市場共識高出約 8%,主要受惠於記憶體市場走強。他強調,市場尚未充分反映艾司摩爾的成本控管、記憶體支出增加,以及產品組合帶來的毛利率改善。此次調升評級也象徵過去一段負面財測下修循環的結束,市場焦點正轉向 2027 年的成長前景。

儘管艾司摩爾先前曾對 2026 年前景釋出謹慎訊號,但分析師認為市場已反映相對疲弱的展望,預期 2027 年將迎來轉折,屆時記憶體需求回升、先進邏輯晶片投資擴大,加上英特爾 (INTC-US) 資本支出與中國市場逆風消退,都將成為推升動能。

摩根士丹利同時指出,DRAM 價格走勢是資本支出的領先指標,艾司摩爾股價估值與 DRAM 現貨價高度相關,而三星、SK 海力士的新建廠投資有望支撐極紫外光 (EUV) 設備需求。

該行進一步指出,雖然艾司摩爾近期股價漲勢凌厲,技術指標已顯示超買風險,但整體風險報酬仍傾向於上行。長期而言,隨著人工智慧 (AI) 推動先進製程需求擴大,艾司摩爾有望受惠於台積電 (2330-TW)(TSM-US) 以外的更多客戶投入。風險則包括邏輯晶片需求停滯、記憶體投資不如預期,以及中國需求疲軟。

德銀策略師亦提到,近期來自 AI 算力供應鏈的利多消息,例如甲骨文 (ORCL-US) 強勁的雲端成長預期,以及輝達 (NVDA-US) 投資 50 億美元入股英特爾,都在支撐相關產業氣氛。英特爾是艾司摩爾的重要客戶之一,今年雖縮減資本支出,但投資人期待該公司在 AI 浪潮下重拾動能。

艾司摩爾預定於 10 月 15 日公布財報,市場將檢視是否能印證投行對 2027 年成長的樂觀預期。

上一篇

下一篇

#極短線弱勢