【野村投信台股操盤人筆記】不必太悲觀

鉅亨研報

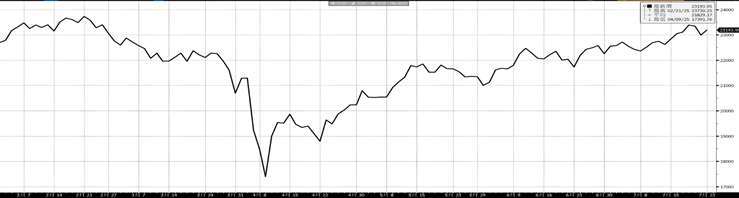

加權股價指數近 6 個月表現:(資料來源:Bloomberg,截至 2025/07/23)

野村腳勤觀點:

產業供需 > 關稅風險

隨著關稅大限 8/1 的逼近,投資人對台灣即將出爐的對等關稅稅率相當在意,甚至比我們的重視度還來得高。當然這不表示野村不在意對等關稅或之後的半導體關稅,而是所有國家對美談判皆處於被動角色,過多的臆測對投資實質助益其實有限,因此我們更關注的是,台灣企業對潛在的關稅衝擊做了哪些準備,這些工作又是否足夠完善。重電這個過去兩年視北美地區為重要出口市場的行業就是個很好的例子,原本 1.6% 的關稅,寬限期後將升至 10%,我方將與客戶共同分擔,但相對於業者高達三成的營業利益率,分擔的關稅稅率影響不僅有限,且僅限於去年 11 月川普當選前簽的訂單;換言之,即便日後關稅有升高的風險,但川普當選後的新訂單關稅皆由客戶負擔,這就是重電產業身為供不應求的賣方市場優勢,此優勢能否一直維持下去,比起關稅稅率的高低,更值得我們關注。

經理人視角:

大盤利多因素:

(一)降息利多:經濟數據削弱 Fed 於 7 月降息可能,但目前市場共識 9 月可望啟動降息

(二)AI 展望樂觀:台積電領軍 AI 供應鏈,第二季財報亮麗,基本面支撐科技股續強,強化多頭信心

(三)籌碼結構健康:融資餘額回落至近五年低位,浮額減少且籌碼凝聚,多頭動能有望延續

大盤利空因素:

(一)國際政經變數:對等關稅及聯準會中立性等不確定因素,加劇全球市場波動與避險情緒

(二)匯率波動:美國債務與赤字疑慮仍使美元承壓,對出口導向企業獲利構成潛在壓力

對外部大環境不要太悲觀

自 4/9 起為期 90 天的關稅豁免期帶動下,美股攜手台股強勢回升,不過屢創新高的位階難免令投資人擔心起後續動能,尤其是台灣面臨新版對等關稅及基於 232 條款的半導體關稅的不確定性,加上第二季財報匯損壓力與第三季訂單可能下滑的風險,台股第三季不排除會出現一些盤整,但我們認為此時逢低買進是理所當然的,因為這些風險只是暫時性的。回顧美國總統川普就任以來的種種措施及立法,市場明顯已經從最初的驚訝、恐懼到如今逐漸知悉並適應其節奏,過程高低起伏難免,但我們研判未來幾年的美國市場應比多數人想像中更強大。

各期間績效表 *:(%)

把投資交給專業,首選野村投信

註:文中涉及個別公司相關資訊僅供個別事件說明與評論,非為個股之推薦,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

野村證券投資信託股份有限公司 110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓)

客服專線:(02) 8758-1568 野村投資理財網:www.nomurafunds.com.tw AMK01-250700148

上述基金均經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或投資人須知)。有關基金應負擔之費用(境外基金含分銷費用) 已揭露於基金公開說明書或投資人須知中,本公司及銷售機構均備有基金公開說明書 (或其中譯本) 或投資人須知,投資人亦可至基金資訊觀測站或本公司網站 (https://www.nomurafunds.com.tw) 中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端應先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。【野村投信獨立經營管理】

文章標籤

延伸閱讀

上一篇

下一篇