鉅亨網記者吳承諦 台北

研調機構 Counterpoint Research 今 (21) 日表示,針對 PC 市場預估,2025 年第二季全球 PC 出貨量較去年同期成長 8.4%,創下自 2022 年疫情推升需求以來的最大年增幅,此波成長動能主要來自 Windows 10 即將停止支援所引發的換機潮、AI PC 的早期採用,以及因應開學季與關稅變數而提前進行的商用市場拉貨與備貨。

儘管如此,由於美國關稅政策仍存不確定性,許多 OEM 目前採取觀望態度,並逐步調整製造基地以因應潛在的關稅風險。這些限制與供應鏈重新配置預計將成為 2025 年 PC 出貨的挑戰。

2025 年第二季的成長主要來自商用市場,包括大型企業與公部門為迎接 Windows 10 退場而加速進行裝置汰換。相較之下,消費性市場表現分歧:中階筆電銷售穩健,但高階超薄機種在成熟市場的需求則低於預期。

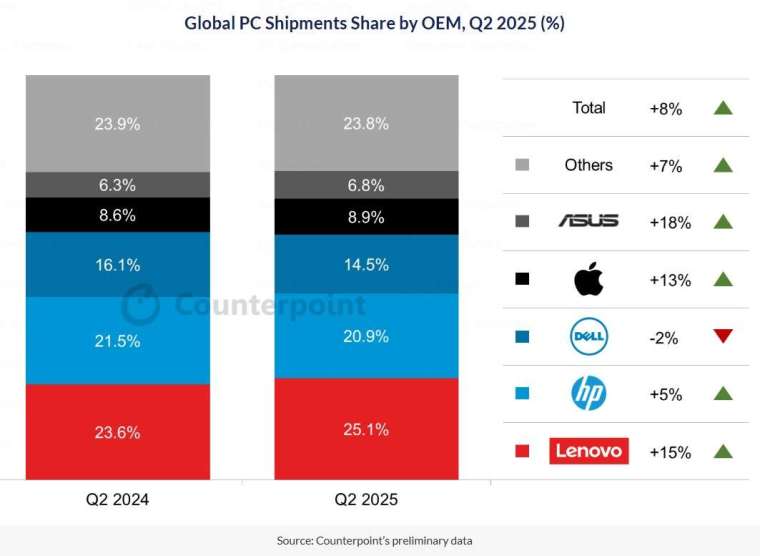

在品牌表現方面,Lenovo 持續穩居全球市場龍頭,市佔率約為 25%,由關稅前備貨、Windows 10 換機潮以及 AI PC 早期需求的多重驅動。HP 與 Dell 分別位居第二與第三,企業需求表現穩定,但面臨中小品牌的激烈價格競爭壓力。

Apple 則透過 M4 系列新機維持 MacBook 銷售動能,惟出貨成長幅度不及前幾季。整體而言,Lenovo、Apple 與 Asus 三大品牌皆創記錄超過 10% 的年成長率,進一步鞏固其在全球市場的領導地位。

Counterpoint Research 資深分析師 Minsoo Kang 表示,受美國關稅政策不確定性影響,預計 2025 年下半年全球 PC 出貨量可能轉為年減。不過,AI PC 的需求將於 2026 年成為重要成長推力,屆時超過半數筆電預期將具備 AI 功能。

儘管美國近期短暫取消部分筆電關稅,為市場帶來短期喘息空間,但全球 PC 製造高度依賴中國的格局仍未改變,短期內仍將面臨重大的關稅風險。此外,美國政府已預告將對半導體零組件及其他科技產品加徵新一輪關稅,預計於未來數月生效,為產業增添更多不確定性。

為因應日益複雜的地緣政治環境,OEM 與其代工夥伴(包括 ODM 與 EMS)正加快將產能自中國轉移至越南、印度及墨西哥等新興製造基地。儘管這些市場仍面臨基礎建設與關稅制度等挑戰,但整體供應鏈正逐步邁向更分散、更具韌性的佈局。

Counterpoint Research 研究副總監 David Naranjo 指出,美國仍是 AI PC 展現技術實力與推動高階機種銷售的關鍵市場。若 2025 年關稅政策持續反覆,將使消費者與企業對 AI PC 的採購趨於保守,進而抑制該領域的成長。同時,全球經濟的不確定性也為 Counterpoint Research 預估的 2025 年 PC 出貨年增個位數成長帶來下行風險。

對 PC 品牌而言,確保美國市場產品供應鏈的穩定與成本控制已成為當務之急。製造基地的遷移不僅是為了降低關稅衝擊,更反映出業界對單一製造國家過度依賴風險的長期因應策略。儘管此一轉型需投入龐大資源於廠房建設、人才培訓與物流重整,但也展現著全球 PC 供應鏈正進入關鍵重塑階段。

總體而言,面對關稅與貿易政策的不確定性,全球 PC 產業將持續推動供應鏈多元化,以提升整體韌性與競爭力。隨著 AI 筆電預計在 2026 年成為市場主流,率先投入 AI 技術與生態系建構的品牌,將有望在下一波換機潮中搶佔先機,掌握未來成長契機。

上一篇

下一篇