從6月延至9月?市場重估聯準會降息節奏

鉅亨網新聞中心

美中暫時互降關稅,削弱市場對聯準會(Fed)迅速降息的預期。原先預估最快 6 月降息,現多數預測延至 9 月,部分機構甚至推遲至年底,全年降息次數也由 3 次降至 2 次。聯準會官員多次釋出「耐心觀望」訊號,強調通膨趨勢與政策不確定性仍待觀察。因此,未來通膨數據、就業表現及中美貿易談判進展,將成為 Fed 調整利率政策的關鍵指標。

關稅戰停火,聯準會靜待通膨與經濟訊號

美國對中國進口商品關稅由 145% 降至 30%,中國報復性關稅也從 125% 降至 10%。為期 90 天的貿易戰停火協議,有效緩解進口物價上漲壓力,降低聯準會因關稅衝擊急於降息的必要性,讓貨幣政策得以保持彈性與觀察空間。

此外,儘管通膨數據回落,核心通膨仍高於目標。經濟學家認為,雖然美中暫時達成協議,但關稅水準仍處近 80 年高點、適用範圍更廣,對終端價格的影響可能延後反映,預估關稅效應恐自 5 月起逐步顯現,使核心通膨走勢仍存變數,須持續觀察消費端動態。近期 ISM 價格指數已顯示製造業與服務業售價回升,若通膨再次升溫,聯準會啟動降息的時點恐將進一步延後。唯有「超級核心 CPI」(排除住房的服務價格)持續走低,才意味通膨壓力真正受控。

鑑於市場仍充滿不確定性,聯準會官員傾向在更全面、具說服力的數據出現後再決定利率方向。聯準會主席鮑爾(Jerome Powell)認為,關稅可能同時推升通膨與失業,但目前尚難判斷其影響程度、持續時間與順序,加上貿易談判仍在進行、徵稅範圍未明,現在決策仍言之過早。

克里夫蘭分行行長貝絲 ‧ 哈瑪克(Beth Hammack)也指出,川普政府最新關稅及其他政策影響尚未明朗,且在 6 月利率會議前難有足夠新數據可供判斷,聯準會需更多時間觀察。儘管美國首季 GDP 年減 0.3%,市場多歸因於貿易政策扭曲,整體經濟與就業仍展現韌性,因此,目前貨幣政策應維持現狀,避免因政策不確定性而過早行動。

華爾街普遍認為,核心個人消費支出價格 (PCE) 指數持續下滑且消費顯著轉弱,聯準會才可能啟動降息循環。市場關注焦點將集中於非農就業、零售銷售、核心 PCE 等關鍵數據,以及中美貿易談判進展,聯準會須在經濟成長與壓制通膨之間審慎拿捏,投資人亦應密切留意各項領先指標走勢。

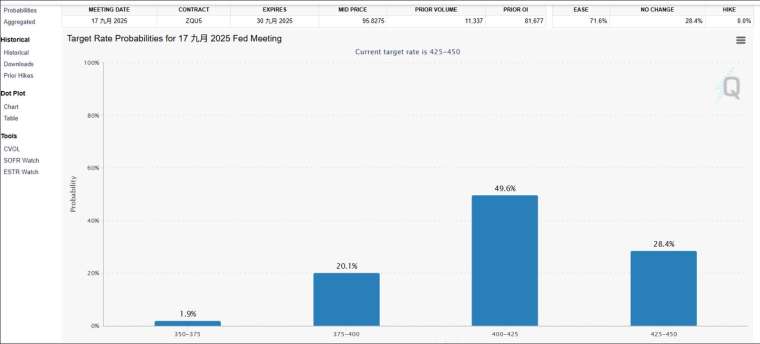

降息預期延後,市場轉向 9 月啟動

去年 12 月以來,聯準會持續將基準利率維持在 4.25% 至 4.50%。市場原預估聯準會將於 7 月前啟動降息,今年全年最多降息三次。然而,4 月就業數據強勁,且美中關稅戰暫時緩和,降低貿易衝擊與經濟衰退風險,強化聯準會按兵不動的正當性。多家投行已下修對 6 月降息的預期,市場目前普遍認為,全年僅可能降息兩次,首降時點延至 7 月或 9 月,甚至推遲至年底。

花旗將首次降息預期自 6 月延至 7 月,並預估至 2026 年初共降息五次、累計 125 個基點;高盛則認為降息將延至 12 月,預期將分三次、非連續調降利率;巴克萊則由原本 7 月、9 月各降 25 個基點,改為 2025 年僅降息一次,2026 年再分三次各降 25 個基點。

此外,CME FedWatch 工具顯示 (截至 5/19),市場預期 6 月升息機率僅約 11.8%,7 月升至約 37.3%,9 月則大幅攀升至逾 70%。

三菱日聯金融集團(MUFG)美國主管岡卡爾夫斯(George Goncalves)認為,7 月是降息的理想時機,屆時美中關稅寬限期將屆滿,協議亦可能達成,且可趕在傑克森霍爾(Jackson Hole)全球央行年會前出手。若延至 9 月,期間數據恐惡化,Fed 或被迫一次降息兩碼,延遲越久,未來所需調整幅度可能越大。

掌握利率方向,10Y 靈活避險與套利兼具

在利率前景不確定的情勢下,芝商所 10 年期公債殖利率期貨(10Y)為投資人提供靈活的避險與套利工具。該商品以美國 10 年期公債殖利率為標的,具備合約規模小、槓桿運用彈性高、交易成本低等優勢,即使對美債市場不熟悉的投資新手,只要具備基本的利率判斷能力,也能低門檻參與市場、掌握利率波動帶來的操作機會。

尤其近年來國人積極布局債券 ETF,但美債殖利率上揚,導致債券價格下跌,面臨不少損失。若預期美債利率將續升,可透過買進 10 年期殖利率期貨(看多殖利率、看空債券價格),降低持債風險,甚至獲取價差收益;反之,若預期聯準會(Fed)將降息、利率下行,則可賣出 10 年期殖利率期貨(看空殖利率、看多債券價格),掌握利率下滑所帶來的投資機會。

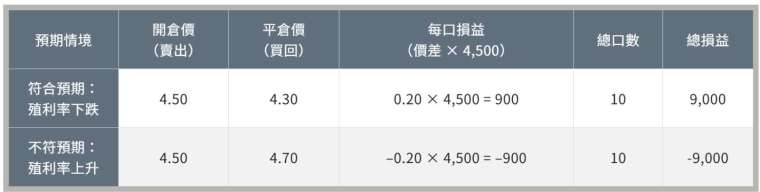

舉例來說,6 月核心個人消費支出價格(PCE)指數公布前,認為通膨將續降,聯準會(Fed)降息機率大增,在價格 4.50 賣出 10 口芝商所 10 年期殖利率期貨(10Y),每口合約價值 4,500 美元,總部位 45,000 美元。

若 PCE 數據如預期回落,殖利率下滑,10Y 價格跌至 4.30 時買回平倉,將實現價差獲利;反之,若通膨高於預期、殖利率反彈,於 4.70 買回則產生虧損。損益試算如下:

由於 10Y 殖利率期貨合約設計簡單,交易門檻低,特別適合希望掌握美國利率變動的投資人,迅速調整資產配置,降低政策轉折帶來的衝擊。

延伸閱讀

上一篇

下一篇