鉅亨網總主筆 邱志昌博士

壹、前言

本文運用財務效率市場理論(以下皆稱:EMH)邏輯,推理近期已跌深的全球新興國家,匯價、股市與債市短期變化後認為,在人民銀行2015年9月10日,以人民幣匯率顯著大量升值訊號,及Fed極有可能在本周宣佈升息下;2015年4月5日以來的金融災難,將可望暫告一段落。本文認為,Fed確定升息將會是,新興國家金融市場恐懼與失落的結束。雖然我們認為,實體經濟現狀與未來可能發展,仍存在保守疑雲;但本文由效率市場理論原理堅信,近期亞洲與全球所有新興國家,匯市及股票市場多將會因此展開一段,因為對過去恐懼反應過度的「均數復歸」,多頭將可能展開強烈的反撲。

貳、新興國家金融災難結束信號:9月10日人民幣匯價反貶為升值!

價格中帶有未來訊息。不管股價或債券殖利率、或是貨幣匯率波動,多有一定的軌道與趨勢。但原本的趨勢會被一個,重要關鍵價位所改變。在財務理論技術分析上,一個爆大量的均衡成交價格,通常多會被視為趨勢反轉、或轉變的一個里程碑。中國人民銀行在2015年8月11日,對每天匯率中間價放手市場化後,9月上旬中國國務院總理李克強再次強調,人民幣不存在貶值條件。人民銀行行長周小川,也在美國華府訪問行程中重申,過去中國股市出現的「三段式調整」,已經將泡沫化現象消除了;目前中國股市也不再泡沫化。

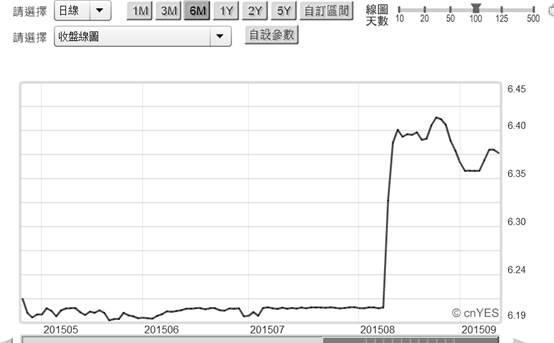

(圖一:人民幣兌換美元日曲線圖,鉅亨網首頁)

就如同本文曾提過,中國人民銀行在8月11日,對人民幣匯率中間價放手。它的本質是為市場化行為,但因全球貨幣匯率多處在競相貶值氛圍中,因此被解讀為,中國人民銀行也加入競貶行列。本文雖然認為,人民銀行對全球需求不足、貿易金額與數量衰退判斷保守;並認為未來全球經濟景氣收縮期,將可能較1997年亞洲金融風暴(Asia Financial Crisis)期間要長。但以中國經濟結構內涵,匯率穩定將是該經濟體投資與消費成長關鍵;因此不貶值的預期,對中國經濟成長利多於弊。由長期人民幣匯價趨勢,我們可以從匯價技術分析圖形中發現,人民幣匯價重要轉折點;這些時間點多與國際貨幣市場變遷有關:一、上一個階段、人民幣兌換美元的匯率升值,是開始於2005年7月1日;此後匯價開始長期升值,其升值趨勢一直持續到2014年2月為止。二、在2014年2月中旬,人民幣每天波動區間突然放手,由1%擴大為2%;當時匯價也一度呈現短期顯著貶值,保守者認為,人民幣長期升值趨勢已經結束。自當時至2015年8月11日為止,人民幣匯價就在6兌換1美元,至6.8兌換1美元間、區間盤整;而且它的中間價位,就在約6.4或6.3兌換1美元左右。三、2015年8月11日,人民銀行再度放手中間價格市場化,也一樣引爆出一波貶值。但在8月11日突然貶值後,9月10日人民幣再度在離岸市場中掀起大量波浪,爆出約近500億美元成交量,並且反貶為升值。此一價格與成交量變化,充份淡化了人民銀行要以市場化為藉口,進行貨幣匯率競相貶值的意圖。四、由8月11日每日中間價市場化後巨貶顯示,人民銀行未來還會以一至三天劇貶代價,進行下一個市場化措施。這個措施就是將每天交易,波動區間調高到3%或3%以上;最後進入完全浮動。但我們認為,這麼一個攸關全球財富變動的貨幣,其交易制度改變多不會是衝動與速變。人民幣外匯交易制度,由2%波動區間到開放中間價措施,只有約一年半時間;而由1%擴大到2%區間則長達數年以上。穩健且有持續性,是重大改革成功的重要方式與關鍵;在放手中間價後,市場交易行為變化將是未來、一或數年以上,人民銀行觀察研究重點;及下次市場化措施前重要寶貴的實務經驗。

參、人民銀行釋放出來的訊息是非常友善的!

人民銀行之所以在8月11日,放手讓匯價中間價市場化,又在9月10日以如此巨大成交量,釋放出不讓匯價趨於貶值的信號。最主要因素有兩個:一、美國聯準會(以下皆稱:Fed),將極有可能於本周四或周五宣告升息。二、且歐洲央行(以下皆稱:ECB),已決定擴大歐元量化寬鬆貨幣政策(以下皆稱:QE)、或是二次歐元QE政策。2015年4月5日起,亞洲與全球新興國家貨幣匯率,因Fed即將升息引發新興國家匯市、股市與債市三大市場價格劇烈波動。從4月5日至今國際金融情勢演變發現,此次劇烈波動程度,遠比1997年亞洲金融風暴、及2013年Fed的QE退場宣告,所引發的「資金外逃」與「債市大屠殺」還嚴重。關鍵證據是新興國家貨幣匯率,這次多貶破2008年金融風暴時最低匯價。中國人民銀行就抓住,全球新興貨幣匯率劇烈貶值後,到Fed確定即將升息前的這個時間空檔,進行中間價格的市場化。8月11日到9月10日一個月時間,由放手後的巨貶到爆大量回升,隱含人民幣中間價的初步措施已經完成,之後人民幣匯價將因此趨於穩定,應不致於再大幅波動。美股8月24日暴跌、是對過去反應不足劇烈、與最後的調整!

[NT:PAGE=$]

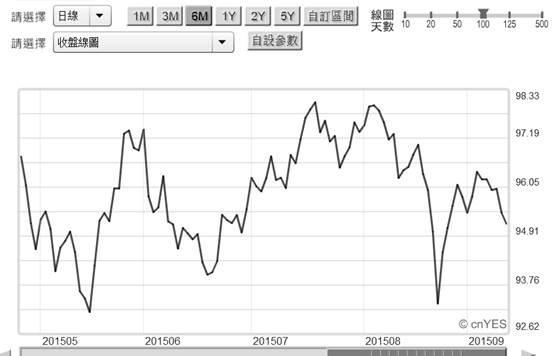

(圖二:美元指數日曲線圖,鉅亨網首頁)

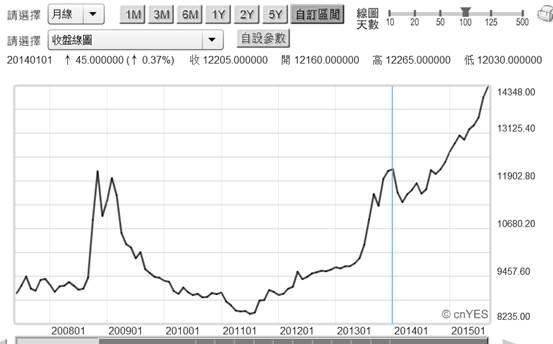

而且人民銀行也相對釋放出,對美元與歐元合作默契:一、Fed的升息將會透過利率評價,再度引發新興國家貨幣不穩定;9月10日人民幣的強烈升值展現,也可能對 Fed放出一個重要信號,就是不對美元升息再貶值。這也等同支持Fed的升息,等於人民銀行告訴Fed,你就去做你該做的事吧!二、對ECB而言,再次或二次的QE將會使歐元兌換美元弱勢,如果再加上人民幣競相貶值,則全球匯率貶值競賽將永無止境。由美元指數曲線圖檢視,近期美元指數並未因為Fed的升息而轉為強勢。雖然日本央行(以下皆稱:BOJ)擴大QE政策、即QQE政策還持續進行中。且ECB的歐元QE政策,不僅還持續中、並且還要進行第二次QE。但全球資金流動,似乎已經趨於穩定與收斂。三、可能是美債與股市變動,趨於動態均衡穩定;在美股獲利了結資金,對於Fed的升息措施、與經濟景氣復甦遲緩之間,選擇了對景氣復甦保守與觀望,因此股市資金進入到美債、及全球債券市場中。我們發現,美元指數與美股多在,2015年8月24日創下波段低點。道瓊工業股價指數,8月24日最低指數為15,370.33點;而美元指數則下跌至92.621點。這兩者同步下跌變化,代表資金不在對於美元Herding盲從。由此我們也預見,在Fed確定升息的效應反應完畢後,全球投資機構不再完全迷信強勢美元,有部份資金應回流到新興國家去了。

(圖三:美股道瓊工業股價指數日K線圖,鉅亨網首頁 )

肆、新興股匯市近期在 Fed確定升息下、將均數復歸、強勁反彈!

根據財務金融EMH理論邏輯推理,我們認為,在本周四Fed升息前後,全球新興國家匯率將止穩回升,而之前對於美元升息反應過度(Over Reaction)的匯率,多會有均數復歸Mean Reversion機會。若就以這波最先劇貶的印尼盾為例,它將可能由目前14,348兌換1美元回頭轉為升值;在Fed確定升息前後,進行止貶回升的反撲。我們認為,人民幣9月10日的轉貶為升值,是一個相當強烈的訊息。這個訊息隱含著,全球新興國家匯率將暫時脫離Fed升息陰影,有轉貶為升值機會;當然這必然隱含國際資金,在避開貶值風險後,再度回流到新興市場中。這也隱含全球新興國家股票與債券市場,對Fed今年兩次升息、甚至再未來還會升息部份預期,已經反應完畢;近期將會對過度反應部份,做出均數復歸(Mean Reversion)的全力反撲。以總體經濟學均衡理論觀點,目前全球尤其是亞洲新興國家貨幣匯率,正處於嚴重循環性失衡狀態。這是因為對Fed升息預期負面效果存在過度預估,及對中國人民幣無法堅守不貶值立場。但最後在人民幣中間價市場化下,杯弓蛇影、發生失控所造成。因此當人民幣止貶回升、及Fed確定升息後,新興國家的匯價、股市甚至是債市,多有均數復歸機遇。

[NT:PAGE=$]

(圖四:印尼盾兌換美元月曲線圖,鉅亨網首頁)

這其實由台股加權股價指數,近期市場變化、與外資上周擴大買超的情況,就可以略見一二。本文曾提過,以比較性分析的觀點,台股加權股價指數有長期被低估之虞。近期台股指數也同樣在8月24日,創下今年最低點7,203.07點,之後展開反彈行情。9月10與11日新台幣一反之前趨貶弱勢,9月11日成為亞洲最強勢貨幣;外資等三大法人機構,對台股也轉為小幅買超。我們認為,人民幣9月10日轉貶為升值,同樣對新台幣及台股加權股價指數,也多有正面效果。自2014年Fed的QE完全退場後,Fed已經預告貨幣政策將會正常化,會將過去異常的長期低利率狀況,做出調整與升息的改變。此一緩和的轉變,從今2015年4月起對新興國家匯市、股市造成殺傷;也在4月7日,搓破德國政府公債價格泡沫,其對全球股債與匯市釀成蝴蝶效應(Butterfly Effect),一直持續到2015年7月20日回頭吞噬美股,驅動道瓊工業股價指數起跌、重跌、最後暴跌。

伍、結論:Fed確定升息是新興市場恐懼的結束!

(圖五:台股加權股價指數日K線圖,鉅亨網首頁)

本文預估,Fed將於本周宣告,將聯邦資金利率(以下皆稱:Fund Rate)調高,結束全球金融市場對於Fed升息的預期恐懼。過去半年以來新興國家金融市場的災難,將暫告一大段落;雖然未來經濟景氣收縮期,可能會比1997年亞洲金融風暴要長一些,但過度修正的匯率、股價指數、甚至是債券價格,多因為以往過度反應、跌深後「均數復歸」。(特別提醒:本文為財金專業研究分享、絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

上一篇

下一篇