巴克萊證券:人民幣重貶後續效應 出乎北京意料之外

鉅亨網編譯許光吟 綜合外電

據《Business Insider》報導,巴克萊證券在一份研究報告中表示,自中國刻意引導人民幣大貶以來對全球金融市場所造成的影響,恐怕連北京政府自己本身也是始料未及。

自中國於 8 月 11 日刻意引導人民幣重貶以來,人民幣的貶值壓力便一直十分沉重,市場主要擔憂中國經濟現況可能遠比想像中還要來得差。

巴克萊表示,弔詭的是中國政府的態度似乎產生了前後矛盾,事前重手調降人民幣中間價引導人民幣重貶,但事後卻緊急動用了巨額的外匯存底來支撐人民幣匯價?

這看起來就像是北京在引導人民幣重貶之後,其後果根本就超乎北京決策高層們的意料之外。

巴克萊認為,北京政府這種一手放貶匯率,另一手又動用外匯存底來拯救匯價的手法,已釋放出政策矛盾的訊號。

並且中國人行(PBoC)於週二(1日)再宣佈,自 10 月 15 日起,將對遠期外匯買賣交易的金融機構課徵 20% 的「外匯風險準備金」。市場認為人行此舉就是要提高作空人民幣的成本,打壓對賭人民幣貶值的遠期外匯市場,同時也能抑制資金加速外流。

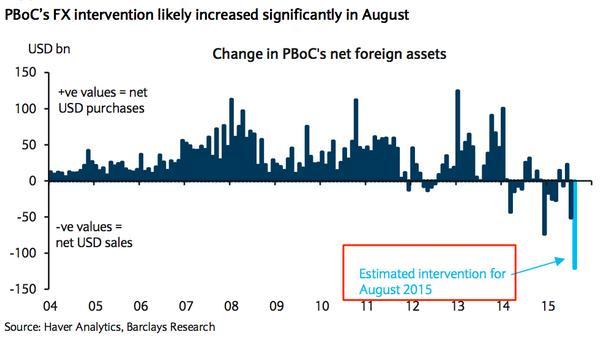

巴克萊在研究報告中指出,中國八月份外匯存底已驟降了 1220 億美元,目前中國的外匯存底減至 3.5 兆美元。

而由下圖也可以清楚看到,中國八月份淨外幣資產的下降幅度,創歷年來之最。巴克萊證券推估,這些部位就是用來干預匯市。

中國淨外幣資產變化 圖片來源:Barclays

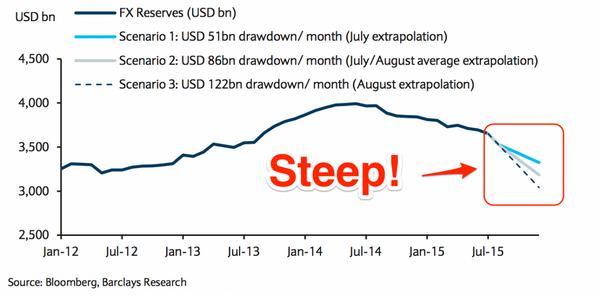

但目前的問題是,這樣子的干預能持續多久?

巴克萊指出,北京政府這樣的政策不可能持續太久,因為中國人行還必須考慮到外匯存底流失,以及流動性不平衡所造成的相關成本。

而如果按照目前外匯存底下降的速度,巴克萊預計中國人行將在今年下半年再流失 14 %的外匯存底。

中國外匯存底變化(2012年-至今) 圖片來源:Barclays

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇