擔心美股AI曝險太高?海外市場其實更嚴重

鉅亨網編輯林羿君

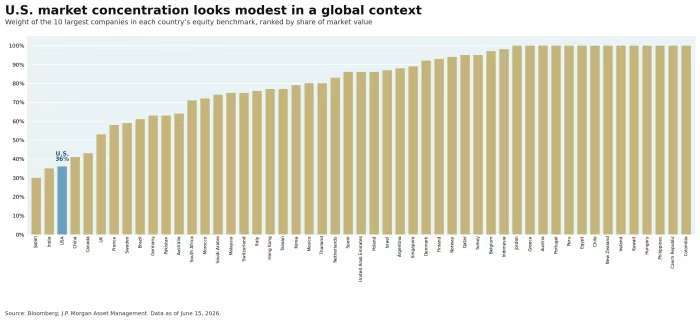

擔心人工智慧(AI)熱潮讓美股市值過度集中、投資風險升高嗎?如果投資人打算轉向海外市場尋求分散配置,恐怕會面臨一個不太樂觀的事實:許多海外股市的集中程度其實比美國更嚴重。

所謂市場集中,指的是少數幾檔大型權值股占整體股市市值的比重過高。對希望透過海外投資分散風險的投資人而言,相關數據可能出乎意料。

以下圖表統計截至 6 月 15 日,各國主要股價指數中市值前十大公司的占比,可看出不少市場都高度依賴少數龍頭企業。

這對新興市場投資人尤其值得留意。近年新興市場的強勁表現,愈來愈由台灣與南韓少數大型企業所帶動,兩地正是全球最重要 AI 硬體供應商的聚集地。

台灣與南韓掌握 AI 供應鏈的關鍵環節,包括半導體與記憶體晶片,而隨著全球積極建設 AI 資料中心、訓練更大型 AI 模型,相關企業也成為最大受惠者。

NS Partners 合夥人 Michael Mortimore 接受《MarketWatch》訪問時表示,新興市場的股市漲勢,比美股更為「狹隘」。

這種集中化趨勢已反映在基準指數上,Mortimore 提到,台灣與南韓股市兩三年前在 MSCI 新興市場指數中僅佔約四分之一權重,如今已攀升至超過一半。

根據 FactSet 數據,截至 6 月 30 日,MSCI 新興市場指數資訊科技類股權重已達 45%,標普 500 指數目前的科技股權重為 37.1%。

這意味著,新興市場如今在科技股的權重配置上,已是近年來首度超越美國。

對一般投資人而言,最大的風險在於,原本希望透過布局海外市場降低對美國科技股依賴,但受到 AI 熱潮推升少數權值股後,許多國際型與新興市場基金實際上對晶片、記憶體及 AI 資料中心資本支出的曝險程度,可能遠高於投資人認知,而市場也正開始質疑 AI 榮景究竟還能持續多久。

為什麼會發生這種情況?

至於形成這種現象的原因,Mortimore 認為,部分來自總體經濟環境的轉變。去年美元走弱、美債殖利率下滑,使新興市場呈現普漲格局;但今年美元轉強,削弱了整體新興市場表現,反而讓少數 AI 龍頭企業大幅跑贏市場。

Mortimore 進一步指出,自 2 月 28 日伊朗衝突爆發以來,美元、美債殖利率與油價均走高,對許多新興市場構成逆風;印度股市便是一個對此敏感的例子,近期股價因而承受壓力。

與此同時,AI 資本支出的成長力道卻持續超出市場預期。

Mortimore 表示,整體新興市場雖面臨宏觀逆風,但 AI 資本支出持續高速成長,不斷超越市場預估,過去幾個月對投資人而言,AI 幾乎成了唯一值得押注的主線。

是否為全球泡沫?

AI 概念股強勢上漲,也引發全球市場對泡沫的疑慮。不過,Mortimore 並不願意將目前的新興市場 AI 行情直接定義為泡沫。

他指出,雖然新興市場相關股票過去一年半大幅上漲,但整體估值反而有所下降,因此目前情況與典型估值泡沫並不相同。

Mortimore 表示,他們目前非常不願意使用「泡沫」這個詞。他認為,目前行情主要仍由企業獲利大幅成長所驅動。

當然,這並不代表他對目前市場完全放心。他指出,目前市場情況更像 2000 年代初期中國需求帶動的大宗商品超級循環,當時中國經濟高速成長推升原物料需求,使力拓與必和必拓等礦業巨頭股價多年受惠。

Edward Jones 資深全球策略師 Angelo Kourkafas 也持相同看法。他表示,新興市場部分 AI 概念股近乎拋物線式上漲,主要來自企業獲利成長,而非單純估值擴張。在需求暴增、供給一時無法跟上的情況下,企業獲利快速改善。

與傳統科技泡沫不同,目前市場仍有基本面支撐,新興市場未來 12 個月企業獲利預估成長率約達 50%。

不過,這並不代表沒有風險。Kourkafas 表示,他正密切觀察市場是否出現過度投機,例如投資人借錢進場,或大量利用槓桿 ETF 追逐 AI 概念股。

由於資金高度集中,一旦 AI 投資增速開始放緩,即使仍維持成長,相關個股也可能面臨較大修正壓力。Mortimore 認為,真正關鍵在於 AI 應用層未來是否能創造足夠獲利,合理支撐目前投入硬體層的龐大資本支出。

他表示,目前包括記憶體、散熱及網路設備等供應鏈瓶頸所反映出的需求都是真實存在的,但企業最終仍必須透過 AI 創造足夠利潤,才能證明這些巨額投資具有經濟效益。

此外,Mortimore 也提醒投資人關注供給是否開始追上需求。若新產能持續開出,或更多競爭者加入市場,都可能代表 AI 硬體景氣已進入較成熟階段,屆時企業的定價能力將逐漸減弱,獲利率也可能受到壓縮。

該如何因應?

Moneyfarm 投資長 Richard Flax 建議,降低集中度風險的方法之一是採用等權重配置。若投資人特別希望降低對南韓熱門股市的曝險,也可考慮選擇剔除南韓的新興市場指數,但需注意若相關股票持續攀升,將面臨踏空的成本。

同時,Kourkafas 建議採取「啞鈴式」策略:在維持美股與新興市場 AI 股票曝險的同時,加碼歐洲、日本及美國中型股,這些市場對工業、金融及其他景氣循環類股的配置比重較高。

他指出,投資人可藉由減碼傳統防禦性類股來騰出配置空間,因為在經濟持續擴張且多頭行情延續時,這些類股表現通常較為落後。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 華爾街開始擔心了!美股七雄熄火 標普500還衝得動嗎?

- 美軍再空襲伊朗 美股期貨走低 川普稱「不確定還想談協議」

- 美股牛市未完?高盛喊「別輕易下車」:AI成最大變數、震盪恐加劇

- 晶片股強彈!AMD漲超5% Meta擬倍增AI運算容量

- 講座

- 公告

上一篇

下一篇