銅價創高為何冶煉廠反而賠錢?加工費跌到負值,中國產能過剩才是真正元凶

優分析 Uanalyze

2026年06月26日(優分析/產業數據中心報導)⸺ 銅價徘徊在歷史高點附近,但對冶煉廠來說,這個數字幾乎沒有意義。

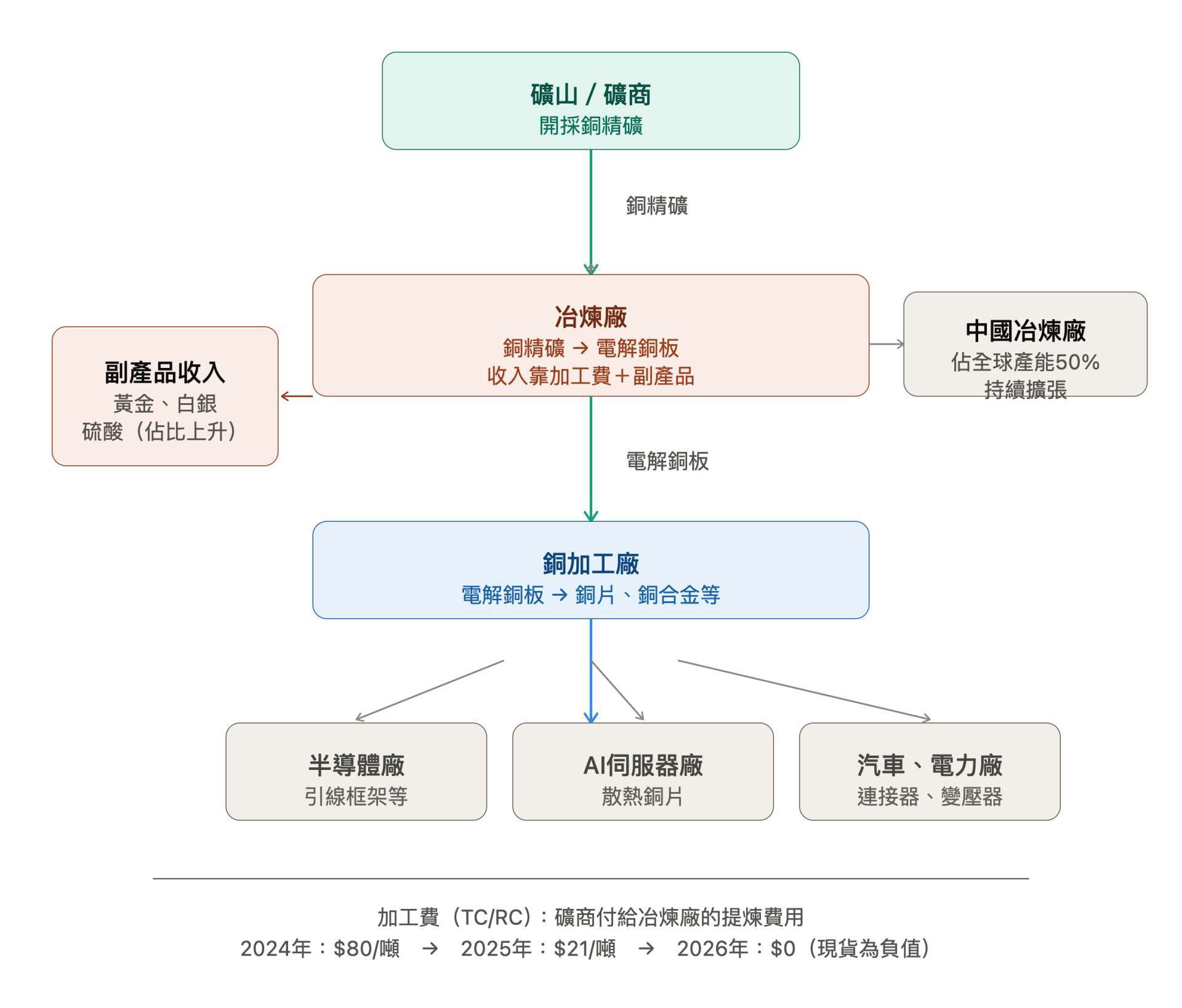

原因在於冶煉廠的商業模式:它們從礦商買進銅精礦,提煉成電解銅板後再賣出去。銅價漲跌,買進和賣出兩端同步反映,差價不會因此擴大。冶煉廠真正的收入來源是「加工費」——也就是礦商付給冶煉廠、用來支付提煉成本的費用。銅價再高,只要加工費不夠,冶煉廠就賺不到錢。

但這塊收入在過去兩年已經近乎消失——今年的年度基準加工費已降至零,而現貨加工費更長期處於負值,意思是冶煉廠現在要反過來付錢給礦商,才能拿到原料加工。

副產品變主要收入

根據諮詢機構CRU估算,2018年時,加工費占銅冶煉廠總收入39%,是最主要的收入來源。但到了去年,加工費已退居次要地位,收入主要來自「自由金屬」(精礦計價含量與實際回收量之間的差額),占50%至53%;副產品收入則占25%至27%。

所謂自由金屬,源自銅精礦買賣合約的計價慣例。礦商出售銅精礦時,合約會載明精礦的含銅量,但計價基礎並非全部含量,而是扣除一定比例後的「可付款含量」,通常為實際含量的96%至97%,其餘3%至4%留給冶煉廠,名義上作為加工損耗補償。然而現代冶煉廠的實際回收率往往超過99%。冶煉廠按96%付款,卻回收了99%,這中間的差額就是額外到手的銅,可直接出售變現。

而副產品中,黃金與白銀受惠於近年貴金屬價格上漲,提供了部分獲利。硫酸的貢獻更為顯著——伊朗戰爭導致荷姆茲海峽封鎖,中斷了波灣地區的硫磺供應,推升了硫酸價格。部分中國冶煉廠甚至開始加工含硫量較高的黃鐵礦(俗稱「愚人金」),單純為了取得更多硫磺。

根本原因:中國冶煉產能嚴重過剩

這場危機的根源在於中國過去幾年大規模擴張冶煉產能,速度遠超全球礦山的供應能力。原料供給有限,搶著加工的廠商卻愈來愈多,結果加工費在競爭下一路崩跌,最終跌到零,甚至轉為負值——導致冶煉廠不但拿不到加工費,還要反過來補貼礦商,才能搶到原料。

2025年中國精煉銅產量年增8%至1,472萬噸,而全球礦山產量同期僅增長1%。供需嚴重失衡之下,加工費持續崩跌。

中國最大冶煉廠組成的聯合採購團隊CSPT去年11月宣布今年削減10%產量,但實際上今年1至4月產量仍年增7.4%,減產承諾幾乎落空。

西方冶煉廠不好過,甚至面臨存亡危機

在這種環境中,擁有現代化設備、高貴金屬回收率、以及穩定硫酸銷售管道的冶煉廠,尚可勉強維持。但設備老舊、固定成本高、或地理位置不利於硫酸銷售的廠商,處境則更為艱難。

這類廠商多數位於中國以外。例如,嘉能可(Glencore)已將菲律賓冶煉廠置於歲修狀態(停工維護),澳洲廠也是在獲得聯邦與州政府合計6億澳元(約3.95億美元)補貼後,才勉強承諾繼續營運。

相比之下,中國在全球精煉銅產量中的佔比已從2005年的15%上升至2025年的約50%,今年預計還會繼續擴大。

定價機制也開始動搖

這場危機也動搖了銅市場沿用多年的定價機制。

過去,銅礦商與冶煉廠每年談一次「基準加工費」,談定之後這個數字就成為全年交易的依據。但現在年度基準加工費已跌至零,現貨市場卻長期處於負值,兩者落差愈來愈大。對礦商來說,這套機制已經失去意義,智利銅礦商Antofagasta因此提議改採現貨指數定價,讓加工費隨市場即時浮動。

但是,代表中國大型冶煉廠的聯合採購團隊CSPT不太可能接受。他們認為,現貨加工費長期為負,改成跟著現貨走對冶煉廠更為不利,等於放棄了透過年度談判影響價格的空間。CSPT目前的盤算是守住年度基準定價機制,同時推動成員廠商落實減產,從供給面把加工費拉回正值。

但如上所述,今年1至4月中國產量仍年增7.4%,減產承諾的執行成效至今有限。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇