NVIDIA營運報告改版,認為偏利空解讀

永誠資產管理處

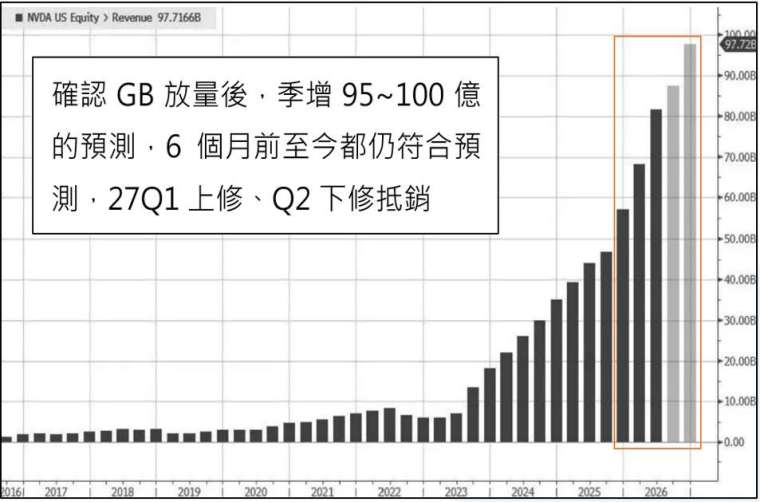

輝達財報 Double Beat,不過 Beat% 有限

27Q1 營收 816 億,預期 790 億 (beat%:3.3%;yoy85%);

EPS1.87,預期 1.77(beat%:5.6%;yoy:140%);毛利率 75%;

佔營收大宗的數據中心繳出 752 億,預期 735 億 (beat%:2.4%;yoy92%)

27Q2 營收展望 910 億,雖部份新聞報導稱樂觀預期看到 960 億,因此拿來當作下跌的理由,但實際上多數法人,本就沒有到這麼誇張樂觀的預期,而筆者去年底,即提到 NVIDIA 2026 年逐季,平均就是 95~100 億穩定季增幅度,本季稍微多了一些,下季展望少了一些,營收展望其實沒有太大改變。

報告口徑調整,有些不太合理,屬於過度美化裝飾

本次財報法說會,其中一個隱藏焦點是 NVIDIA 更改營運框架,往後營收業務將劃分爲數據中心和邊緣計算兩個平台計算。不再單獨列示獨立顯卡、機器人… 因為數據中心營收太龐大,其他雜項太小合併計算,這尚是合理的調整。不過對華爾街等機構法人來說,當然會希望資訊揭露愈詳細愈好

筆者覺得更重要的是數據中心這塊,原先是按照 Compute、Networking 分項計算與揭露,本次起改成分爲 Hyperscale、ACIE

Hyperscale 指美國五大買家 (AI big 5),本季 380 億,約 50% 的份額,季增 12%。

ACIE 指主權 AI、AI Neocloud、工業 / 企業端,本季 370 億美元, 季增 31%,其中 AI Neocloud 年增翻倍,主權 AI 年增 80%

本中心認為這是一個蠻不合邏輯的劃分,因為原先是以「產品種類與用途」分項計算,卻改為以「客戶屬性」來分項計算,理論上這不算是重組財報口徑,而是隱惡揚善的財務數據胭脂抹粉。

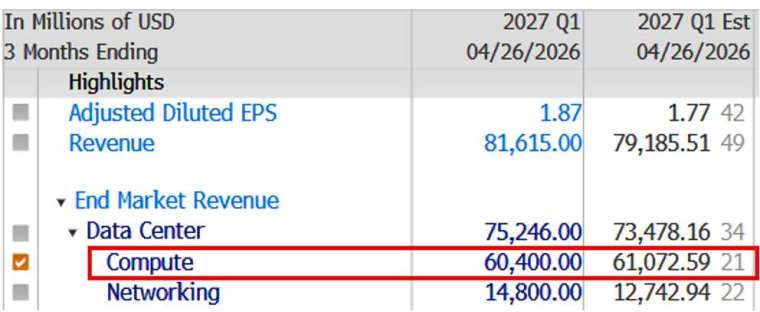

上圖為 Bloomberg 上,以原先報告口徑的財報細項,數據中心拆分出的 Compute(運算) 部門事實上是低於預期的,而 Networking(網通交換) 高於預期彌補回來。這很可能才是更改報告口徑的主要原因,畢竟數據中心是重中之重,報告細項一定要全數打敗預期,否則很容易引發不必要的質疑與法說會提問

延伸出幾個推論:

先前 NVIDIA 財報分析即提到網通交換的成長遠高過公司平均,NVIDIA 是業界最積極在推 CPO 的廠商,這個數據也能映證,

需求端,AI 大買家發展 ASIC 趨勢明朗,面對到競爭壓力,輝達往後供貨份額會更多聚焦在 AI 主權、AI NeoCloud 等中小買家,也就是改制後的 ACIE 部門,這類買家的訂單穩定度較不穩,有政策不確定性與現金流疑慮。但對輝達而言議價能力較強

(撰文者:永誠資產管理處分析師 范振峰)

點擊下圖【60 秒測試 你的理財天賦有幾分?】

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪立即加入 https://line.me/R/ti/p/%40asset88598

▪進一步了解資產管理處 https://www.ycam.com.tw/

▪收聽「資產匯談」Podcast https://reurl.cc/nYeRQ8

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- AI牛市結束了嗎?野村揭「4大劇本」:科技股漲不動、市場正重新定價AI榮景

- Google面臨AI「兩大難題」!股價連跌逾6% 財報能否扭轉局勢?

- 大摩調升台積電目標價!AI擴產能否撐住毛利率?

- AI不是人人都賺!IBM一份財報揭開科技業殘酷真相

- 講座

- 公告

下一篇