鉅亨網編譯段智恆 綜合外電

美國 4 月生產者物價指數 (PPI) 全面超出市場預期,受到伊朗戰爭推升油價、荷姆茲海峽航運受阻帶動能源與物流成本飆升影響,美國批發端通膨出現 2022 年以來最猛烈升勢,不僅進一步強化市場對聯準會 (Fed)「更高利率維持更久」的預期,也讓原本押注新任主席華許 (Kevin Warsh) 可能在 2026 年啟動降息的市場預期快速降溫,交易員甚至開始反映 Fed 今年內再度升息一次的機率已升至約 50%,美債殖利率應聲飆升。

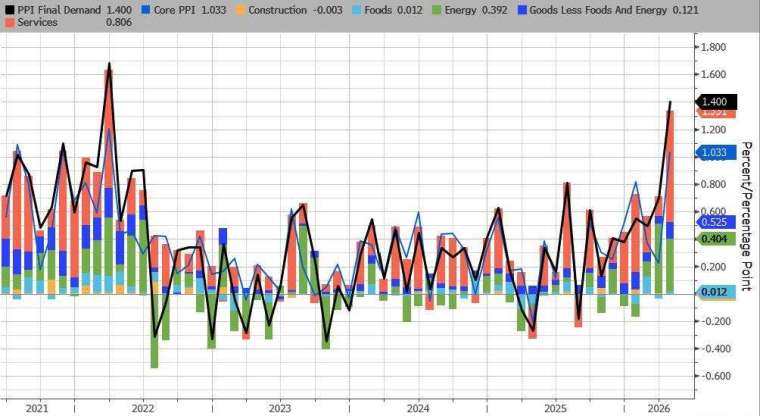

美國勞工統計局 (BLS) 周三 (13 日) 公布,4 月最終需求生產者物價指數 (PPI) 月增 1.4%,遠高於市場預估的 0.5%,不僅連續第 8 個月攀升,更創下 2022 年 3 月以來最大單月升幅;年增率則由 3 月的 4.0% 大幅跳升至 6.0%,高於市場預估的 4.8%,並創 2022 年 12 月以來最高水準。

美 4 月 PPI 月增率創下 2022 年 3 月以來最大單月升幅 (圖:ZeroHedge)

扣除食品與能源後的核心 PPI 同樣明顯升溫,4 月月增 1.0%,遠高於市場預估的 0.3%;年增率則升至 5.2%,創逾 3 年來最大升幅,顯示通膨壓力已不再侷限於能源,而是逐步擴散至更廣泛的生產與服務領域。

分析指出,本輪 PPI 飆升的核心推手,仍是中東戰事帶來的能源衝擊。隨著美國與以色列對伊朗軍事行動持續,加上荷姆茲海峽航運一度受阻,國際原油價格持續維持高檔,直接推升企業生產成本。

PPI 報告顯示,商品價格在 4 月創下 2022 年以來最大漲幅,其中能源價格單月大漲 7.8%,延續前月強勢上升態勢。服務價格則月增 1.2%,創近 4 年最大升幅。

其中,市場高度關注的運輸與倉儲服務價格單月跳升 5.0%,成為推升整體通膨的重要來源。卡車貨運成本更大增 8.1%,創 2009 年有紀錄以來最大升幅,反映高油價與航運瓶頸正快速傳導至供應鏈各環節。

市場人士指出,伊朗戰爭除了推升能源價格,也持續擾亂全球供應鏈,包括肥料、鋁材與部分消費品供應都開始出現緊張,企業未來恐持續將更高成本轉嫁給消費端,意味通膨壓力短期內恐難快速消退。

4 月 PPI 公布前一天,美國 4 月消費者物價指數 (CPI) 已顯示通膨明顯升溫,如今批發端價格同步爆表,也讓市場更相信 Fed 短期內不僅難以降息,甚至不排除重新升息。

Fed 目前將聯邦基金利率維持在 3.50% 至 3.75% 區間不變,但市場對政策路徑正快速重新定價。多位經濟學家在 PPI 公布前原本預估,Fed 偏好的個人消費支出 (PCE) 物價指數將持續升溫,其中核心 PCE 年增率預估最高可能升至 3.4%,高於 3 月的 3.2%。

PPI 報告中,多項將反映至 PCE 的細項也受到市場密切關注。航空票價 4 月上漲 3%,醫療相關成本也同步走高,不過投資組合管理費則下滑 2.4%,部分醫療服務漲幅相對溫和,可能略為緩和市場對 PCE 全面失控的擔憂。

不過,經濟學家普遍認為,在油價維持每桶 100 美元以上背景下,能源價格透過供應鏈向終端傳導的效果可能才剛開始浮現,未來數月核心通膨仍有進一步上行風險。

通膨數據公布後,美國公債立即遭遇拋售,對貨幣政策最敏感的 2 年期美債殖利率迅速升破 4%,創 3 月以來新高,稍早一度升至今年高點附近。

利率期貨市場也快速調整預期,目前交易員已開始反映 Fed 在 2026 年再次升息一次的機率約達 50%,顯示原先市場對華許接掌 Fed 後可能配合川普政府推動降息的預期,幾乎全面遭到推翻。

市場分析認為,雖然近期伊朗與以色列之間的停火協議暫時維持,但只要荷姆茲海峽運輸尚未完全恢復正常,加上全球原油產能恢復仍需時間,能源與物流成本高檔恐持續數月,美國通膨壓力短期內恐難明顯緩解。

另一方面,美國消費者信心已降至歷史低點,實質薪資也持續受通膨侵蝕,若企業持續轉嫁成本,不排除將在今年稍晚進一步壓抑家庭消費與經濟成長,使 Fed 未來面臨「抗通膨」與「保成長」兩難局面。

上一篇

下一篇