野村投信最新台股看法--【台股操盤人筆記】台股見高不是高,基本面尚未觸頂

鉅亨研報

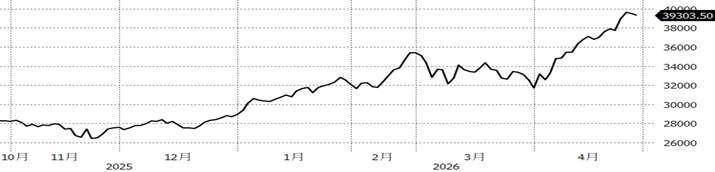

加權股價指數近 6 個月表現:(資料來源:Bloomberg,截至 2026/04/29)

野村腳勤觀點:

放寬不等於盲目加碼,選股才是主動策略的真諦

針對市場關注「主動型基金單一持股 10% 限制放寬」一事,以投信的立場來看,我們認為對心理預期意義大於實質操作影響。實務上投信在採取任何行動前,需先完成下單系統調整、公開說明書修訂及內部控制流程變更等,所有變更預計將花費數週至 1~2 個月的時間,任何買賣的影響都已獲得極大程度的稀釋。事實上對主動投資策略而言,若投資組合內已有上行潛力更佳的標的,並沒有誘因僅為了法規放寬而刻意調整個股權重。事實上,若市場因預期心理導致籌碼面賣壓或股價回檔,我們更傾向將此視為優質標的之佈局良機。

經理人視角:

大盤利多因素:

(一)AI 投資強勁:全球科技巨頭持續上調 2026 年資本支出,AI 投資循環尚未見頂

(二)AI 供應鏈瓶頸成關鍵:T-Glass、Memory、CoWoS 缺貨看到 2027 年,漲價題材奠定台股底氣

(三)獲利動能上修:野村投信預估 2026 全年台股整體 EPS+43.5%,持續上修並領先全球主要股市

大盤利空因素:

(一)漲多就是利空:歷史性漲幅引發獲利了結賣壓,籌碼凌亂導致股價短線震盪

(二)對等關稅違憲變數:若關稅退稅將使美國雙帳赤字惡化並壓抑美元表現,出口型經濟體存在潛在壓力

台股見高不是高,基本面尚未觸頂

加權指數觸及歷史性的四萬點關卡,不少市場聲音認為台股今年再向上的空間已相對有限。然而,站在投信法人、長線資金的角度出發,我們反而持更為正向的看法,原因有二:1) 透過與供應鏈實際出貨與產能規劃的交叉確認,我們認為美國主要 CSP 在 2027 年資本支出仍有望維持 5 成以上的強勁成長,隨著時間點接近 2027 年,相關利多可望被市場重新定價;2) 目前 CoWoS、CCL、ABF 的漲價趨勢仍在延續,看來至少到 2027 年都還是供不應求,這代表未來幾季隨著財報逐步公布,相關受惠產業與公司的實際獲利成長,高機率將優於市場預期,進一步推動股價與評價上修,野村投信近期將 2026 年 EPS 成長預估上調至 43.5% 亦是明確例證。因此,我們對於短線是否會進入震盪整理並不特別擔憂,在基本面尚未觸頂之前,任何預設點位的舉措都可能錯失後續更大的漲升行情,與其去臆測短期的技術性拉回,不如就把握每一次市場震盪中順勢布局的機會。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

【野村投信贊助刊登】

警語

註:文中涉及個別公司相關資訊僅供個別事件說明與評論,非為個股之推薦,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

野村證券投資信託股份有限公司 110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓)

客服專線:(02) 8758-1568 野村投資理財網:www.nomurafunds.com.tw

上述基金均經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或投資人須知)。有關基金應負擔之費用 (境外基金含分銷費用) 已揭露於基金公開說明書或投資人須知中,本公司及銷售機構均備有基金公開說明書 (或其中譯本) 或投資人須知,投資人亦可至基金資訊觀測站或本公司網站 (https://www.nomurafunds.com.tw) 中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端應先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。【野村投信獨立經營管理】

文章標籤

延伸閱讀

- 市場憂AI泡沫 Stifel反喊「續抱AI資本支出概念股」

- 〈台灣醫療展開展〉貿協:AI加速導入醫療有望領台灣邁向下個科技世代

- 《價值型投資 最新產業研究報告》南俊國際(6584-TW)AI伺服器滑軌放量,客製化晶片需求推升下半年動能

- 外資狂砍1774億!別恐慌,實體AI運算量將暴增100萬倍!相關受惠股名單

- 講座

- 公告

上一篇

下一篇