Microsoft出現史詩級雙位數下殺,受OpenAI綑綁拖累

永誠資產管理處

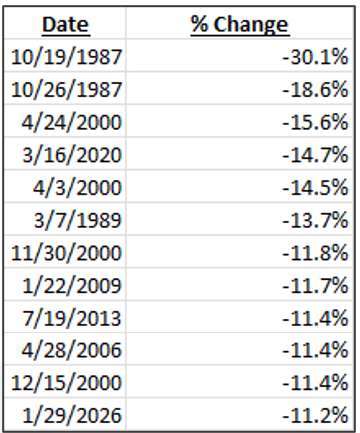

如圖所示,本週眾多財報公佈,其中權值最大且下殺幅度驚人的就是 Microsoft,繳出除了金融海嘯、科技泡沫、87 年黑色星期一等系統性風險級別的單日最大跌幅,也就是說這是 Microsoft 史上最大的單日財報 (個股因素) 下跌。

而綜觀財報表現並不差,雖然 beat% 有些小甚至部分關鍵數據僅平於預期,但本中心認為如此大的下跌主因,還是來自於與 OpenAI 的綑綁加深,對其估值的拖累

關鍵要點彙整 - 營收與雲端業務

◆26Q2 營收 812 億 高於 803 億預期;EPS4.14 高於 3.92 預期

◆Azure(雲服務) 營收年增 39%,連三季保持此年增水平,但若撇除匯率影響 yoy 為 38% 稍稍下滑平於市場預期,同時 26Q3 營收展望 806.5~817.5 億,也僅平於預期

AI 買家的必考題,自由現金流、資本支出規劃

◆現金流與資本支出,本季仍有紀律,下季可能開始吃緊,預期加發債券

強調 AI 需要加速器也需要儲存記憶體,資本支出 375 億歷史新高,稍高過市場 362 億預期,但分配有變,直接購買 CPU、GPU 等從 194 攀升 299 億,此反應現金支出更多,融資租賃比例下滑!

而營運現金流爲 358 億美元,來自本業貢獻強勁成長,但因 AP/AR 等影響,本季自由現金流爲 59 億美元,反映融資租賃比例下滑,更多使用現金。整體而言現金流有些吃緊,但仍屬穩健,另外本季有 OpenAI 的一次性會計重估貢獻 83 億現金流,但持續燒錢下,後續預期重新轉為每季燒數十億現金

◆關於 ASIC 業務:

1/26 發表 Maia200 新 ASIC,公司說法是 TCO 下滑 30%,這是化解資本支出過高的關鍵,就像 Google 與 Amazon 的故事,但重點還是能否放量,且銷售模式為何,理應 ASIC 主要應是內部或大客戶的 LLM 來使用,但旗下 Copilot 太弱,模型過度仰賴 OpenAI,近期開始導入 Antropic 模型 (AWS Tranium 大客戶),去年 11 月以投資該公司,換取 RPO 雲端使用合約與模型使用權,開始轉移,仍有不確定性仍不算明朗

Open 醬財神變衰神

◆持有 27%OpenAI 股權,472 億單季淨利潤,76 億來自 OpenAI(使用雲端算力的相關貢獻);而微軟 RPO 年增翻倍至 6250 億,來源於 OpenAI 的 2500 億增額,整體佔比上升至 45%

→與 Oracle 走入相同情況,綑綁 OpenAI 過深,目前 OpenAI 居於劣勢,估值負面效應擴大

※OpenAI 近期募資狀況更新,呈現微軟收手,其他擴大! 微軟作爲長期合作夥伴,擁有銷售 OpenAI 模型的獨家雲端權利,但本次投資金額不足 100 億。反而是亞馬遜作爲新投資者,洽談投資遠超 100 億美元,甚至可能超過 200 億。而軟銀加碼最高達 300 億→600~ 最高 1000 億美元估值。目前估值有望攀升至 7300 億美元,同時與競爭對手 Antropic,同時傳出 26Q4 IPO(推測大股東燒錢的極限已差不多,應該盡快上市變現,緩解大股東利益,並將風險轉移至散戶與其他機構)。

(撰文者:永誠資產管理處分析師 范振峰)

點擊下圖【60 秒測試 16 人格理財性格】

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪立即加入 https://line.me/R/ti/p/%40asset88598

▪進一步了解資產管理處 https://www.ycam.com.tw/

▪收聽「資產匯談」Podcast https://reurl.cc/nYeRQ8

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- IBM財測預警引爆史上最慘跌勢 市值蒸發近690億美元

- 駁AI泡沫說荒謬!孫正義預言2040年占全球GDP兩成 100兆個AI代理人將接管世界

- 美企AI採購「棄美投中」?低價開源模型攪動矽谷供應鏈

- 南韓央行駁斥半導體見頂論!AI驅動需求持續超越供給、SK海力士股價暴跌

- 講座

- 公告

下一篇