鉅亨網記者張韶雯 台北

世界正經歷一場關於時間的革命,長壽已成為新常態。富達國際大中華區銷售業務負責人暨富達投信董事長李少傑指出,2018 年全球 60 歲以上人口首次超過 5 歲以下人口,象徵人口結構劇烈轉型,預計到 2050 年,全球將有 367 萬人活到 100 歲 。然而,壽命的延長也伴隨著財務壓力與不確定性的風險 。以台灣為例,72% 國人正面臨退休儲蓄不足的問題。

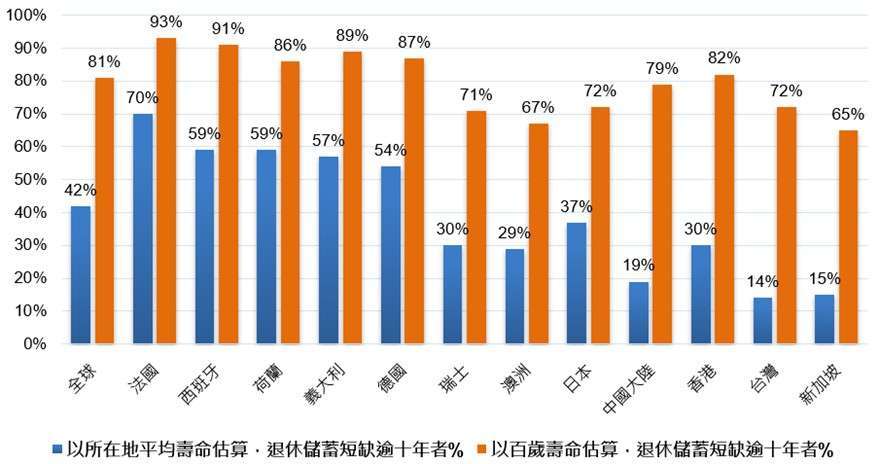

富達國際與英國國家高齡化創新中心(National Innovation Centre for Ageing,NICA)合作研究顯示,長壽風險不容忽視 。全球 50 歲以上人口中,有 42% 的人若以所在地平均壽命為基準,面臨至少十年的退休儲蓄缺口 。

若以百歲壽命為基準,全球面臨十年以上儲蓄缺口者比例更飆升至 81% 。

儘管台灣的退休準備度在受訪地區中表現相對較佳,若以所在地平均壽命為基準,僅有 14% 面臨至少十年缺口,為全球受訪地區中最低 。不過,若以百歲人生計算,仍有高達 72% 的台灣民眾準備不足 ,顯示長壽帶來的「錢不夠用」風險加劇,財務負擔隨之增加 。

面對長壽風險,李少傑認為退休準備應從三個步驟著手:

1. 提高意識: 認知退休規劃的重要性,並及早開始行動 。

2. 設定目標: 設定退休年齡、生活品質及所需資金,讓目標具體化 。

3. 透過儲蓄和投資來實現目標: 除了增加儲蓄,選擇合適的投資工具至關重要 。

由於退休規劃性質複雜,李少傑強調,如何「累積(Accumulation)」退休資產,將直接影響未來「提取(Decumulation)」資產的選擇 。關鍵是在兩者間取得平衡,以保持靈活性,避免在市場波動或低利率環境下無法獲取預期退休收入或導致資產過早耗盡 。

在累積資產方面,除了延遲退休、增加儲蓄外,更重要的是建立多元化投資組合優化退休資產 。可分散配置於包括股票、債券、房地產等不同類別資產 ,或者選擇如目標日期基金這類簡單實用的投資工具,兼顧增長與收益,同時降低市場波動的衝擊 。此外,也可善用政府所推動的 TISA 個人投資儲蓄帳戶,更有效率地累積退休資金 。

進入提取階段,可採取動態提取模式,根據退休階段生活需求與市場狀況調整支出 。例如,在市場下跌期間大量提取資產,可能嚴重影響整體財務狀況,因此需要採取適當的風險緩解策略 。

富達的研究發現,提前為退休做規劃的人,例如制定預算或確定潛在收入來源者,在面對退休生活時明顯更有信心 。當財務狀況穩健時,人們就更可以投資健康、維持社交聯繫,讓長壽不只是生命的延長,更是生活的升級 。

上一篇

下一篇