三大動力加持 新興市場債越來越「優質」

鉅亨網新聞中心

今年以來全球市場仍然持續波動格局,但不同的是,過往被視為避險資產的美元卻不漲反跌,這是否代表投資人正在重新評估新興市場?M&G 英卓投資管理新興市場債投資團隊指出,在財政體質持續好轉、經濟成長動能強勁、通膨挑戰控制得宜三大動力下,新興市場債體質已經越來越加「優質」。

財政體質持續好轉

過往市場總是認為投資已開發市場的風險低於新興市場,但近來某些已開發經濟體,也開始出現巨額財政赤字,以及政局動盪日益加劇等特徵。與此同時,新興市場則受益於較低的負債佔 GDP 比例,以及財政紀律形象好轉的利多。2024 年間的正向評等變遷,足以為證:多達 14 個新興市場的主權評等調升 — 堪稱 2011 年以來,獲調升國家最多的一年 (註 1)。

目前新興市場以及中等收入經濟體的負債佔 GDP 比率均值為 75%,至於已開發經濟體的比率則是高達 110%(註 2)。較佳的財政體質,能夠在面臨較大衝擊時,發揮緩衝效應。

經濟成長動能強勁

過去幾十年,新興市場的成長速度穩定超越已開發市場,這樣的趨勢貌似還會持續。國際貨幣基金 (IMF) 的統計則透露,截至 2025 年 4 月,新興與發展中經濟體的成長率達到 3.7%,而已開發經濟體的成長率則為 1.4%。

縱使面臨川普關稅新政,IMF 在 4 月間預估的 2025 年美國經濟成長率依舊只有 1.8%,比 1 月的預測數字低了 0.9 個百分點。同時,新興市場經濟成長預測數字的下調幅度較小,僅有 0.5 個百分點 (註 3)。

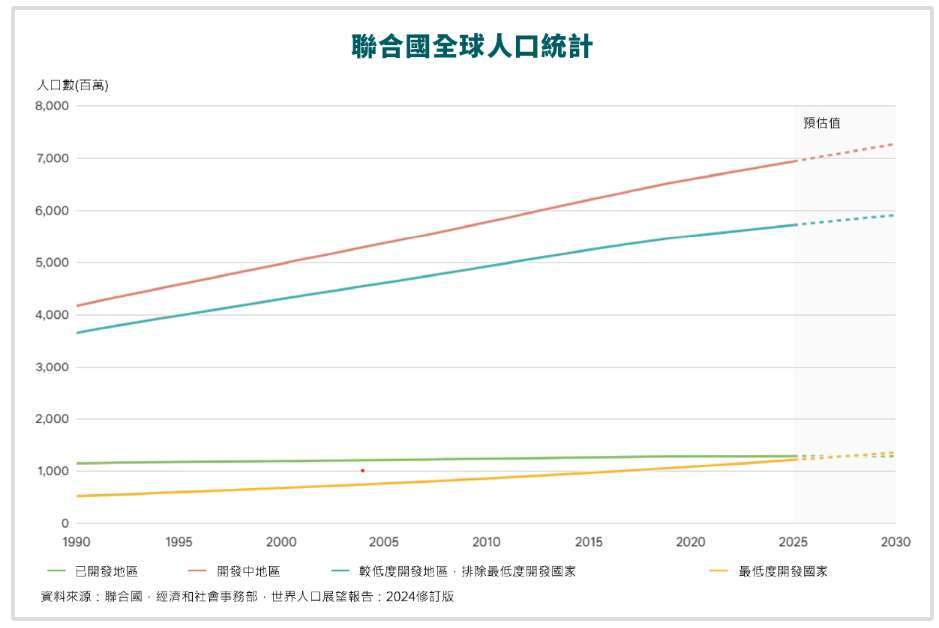

新興市場的成長題材,也受惠於更樂觀的人口結構動力。全球多達 85% 的人口居住在新興市場國家 (註 4) 的境內,許多新興市場國家的經濟將受益於持續的人口成長;這些地方的勞動年齡人口規模更龐大,國內消費潛力也更強勢。反觀已開發市場,則面臨勞動人口萎縮、高齡化趨勢加重政府負債的額外壓力。

通膨挑戰控制得宜

推升新興市場通膨的原因,往往比已開發市場更加簡單明瞭。在新冠疫情引發的通膨浪潮之後,新興市場的央行採取了有效行動,抵減了通膨失控的影響。例如,巴西央行在美國聯準會 (Fed) 首次升息前 12 個月,即已先行升息。果斷的對策確保了大多數新興市場境內的通膨都得到控制,正向的實質利率更化為投資人眼中的投資契機。

如此,這樣迅速、積極的應對,不僅沒有造成什麼顯著衝擊,反而促此新興市場央行的公信力更為彰顯,進而推升了投資人對其債券市場的信心。

M&G 新興市場債券基金 (本基金主要係投資於非投資等級債之高風險債券且配息來源可能為本金) 具備三大特色:

一、Flexible,333 靈活調整三大債種,該基金採 333 策略布局強勢貨幣主權債、公司債及本地政府債,投資彈性大,各債種配置皆可 0-100%。

二、Earning,新興債市收益率高,基金主要投資標的之一的新興債收益率來到歷史相對高檔,投資價值高,其中,本地債收益率達 6.7%,優於過去十年平均值的 6.0%。

三、Diversity,多元布局分散風險,基金投資團隊全面評估各國投資機會,由下而上發掘投資機會,佈局近 90 個國家,有效降低單一國家所造成的風險。

由於基金靈活多元佈局,以及由下至上的選債特色,在長期績效及分散風險等數據皆有亮眼表現,因此分別在 2024 及 2025 年,連續兩年獲得理柏台灣基金獎「環球新興市場當地貨幣債券」五年期及十年期獎項的殊榮。

(註 1) 惠譽信評, ‘Emerging market sovereigns benefit from net positive rating actions’, (fitchratings.com), 2024/10/18

(註 2) 國際貨幣基金, ‘Gross debt position’, (imf.org), 2025/4

(註 3) 國際貨幣基金, ‘‘A Critical Juncture Amid Policy Shifts’, (imf.org), 2025/4.

(註 4) 金融時報, ‘Emerging markets has become a redundant term’, (ft.com), 2024/9

【富盛證券投顧獨立經營管理】富盛證券投資顧問股份有限公司為 M&G 系列基金在臺灣之總代理人

(102) 金管投顧新字第 019 號 台北市信義區松德路 171 號 9 樓 TEL: (02)2728-3222/台中市市政北一路 77 號 14 樓之 11 / 高雄市苓雅區四維四路 7 號 3 樓 3R16 室

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益亦不必然為未來績效表現。基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書,充分評估基金投資特性與風險,相關資料 (如年化標準差、Alpha、Beta 及 Sharp 值等) 可至投信投顧公會網站 (https://www.sitca.org.tw/index_pc.aspx) 查詢。匯率走勢亦可能影響所投資之海外資產而使資產價值變動。基金投資無受存款保險、保險安定基金或其他相關保障機制之保障,投資人須自負盈虧。基金投資可能產生的最大損失為全部本金。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱公開說明書。基金因短期市場、利率或流動性等因素,波動度可能提高,投資人應選擇適合自身風險承受度之基金。基金風險報酬等級係計算過去 5 年基金淨值波動度,以標準差區間予以分類等級,基於一般市場狀況反映市場價格波動風險,無法涵蓋所有基金風險 (如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別風險基金投資涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,投資人申購前應詳閱基金公開說明書。依中華民國相關法令及金管會規定,基金直接投資大陸地區有價證券僅限掛牌上市有價證券,且不得超過該基金淨資產價值 20%,故基金非完全投資在大陸地區有價證券,基金投資地區包含中國大陸及香港,基金淨值可能因為大陸地區之法令、政治或經濟環境改變而受不同程度影響,亦可能因產業循環或非經濟因素導致價格劇烈波動,以及市場機制不如已開發市場健全,產生流動性不足風險,而使資產價值承受不同程度之影響,投資前請詳閱基金公開說明書有關投資風險之說明。有關基金之 ESG 資訊,投資人應於申購前詳閱基金公開說明書或投資人須知所載之基金所有特色或目標等資訊,該等資訊已依規定揭露,投資人可至【FUNDCLEAR 基金資訊觀測站之境外基金資訊公告平台 - ESG 基金專區】或至【富盛證券投資顧問股份有限公司官網】查閱。基金到期收益率不代表基金報酬率。晨星評等係根據基金報酬、風險及費用三個面向發展而出,用以呈現同組別基金風險調整後的相對表現,評級結果由最高 5 顆星到最低 1 顆星。詳細評量標準請參考晨星網站說明 (http://tw.morningstar.com)。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金進行配息前未先扣除應負擔之相關費用,基金配息組成項目揭露於本公司網站 (https://www.cgsice.com/)。基金配息率計算公式為:每單位配息金額 ÷ 除息日前一日淨值 *100%= 當期配息率。當期含息報酬率是將收益分配均假設再投資於本基金,加計收益分配後之累計報酬率。所稱營業日係指盧森堡當地之營業日。以上配息基準日和除息日為預定規則,惟實際之基準日與除息日仍以盧森堡實際公告日為準。就申購手續費屬後收型之級別,手續費雖可遞延收取,惟每年仍需支付 1%的分銷費,可能造成實際負擔費用增加。分銷費用反映於每日基金淨資產價值,為每年基金淨資產價值之 1%。在原始申購日屆滿三年之次一營業日,後收級別自動免費轉換為相應的前收級別。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢或向本公司索取。投資人申購手續費屬後收型級別前,應向銷售機構確實瞭解前收與後收級別之費用差異。非投資等級債券基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。非投資等級債券基金不適合無法承擔相關風險之投資人。新興市場與非投資等級債市仍會因市場干擾而波動,投資人須依個人風險承受度衡量相關商品比重。可轉換公司債具有股債雙重特性,因此,投資人需同時考量股債雙重風險,包括市場風險、利率風險、流動性風險、股價波動風險、匯率風險、信用或違約風險等。

延伸閱讀

上一篇

下一篇