鉅亨網編譯段智恆 綜合外電

電商平台 Temu 母公司拼多多 (PDD Holdings) 周一 (25 日) 美股盤前公布 2025 會計年度第二季 (截至 6/30) 財報,該季營收優於市場預期,在中國官方推出刺激措施提振消費之下,營收成長 7% 至約人民幣 1,040 億元(折合 145 億美元)。不過,同期淨利則下滑 4%,顯示在中美關稅壓力與同業激烈競爭中,公司獲利空間持續承壓。

財報公布後,拼多多 (PDD-US) 周一盤前股價一度跳漲近 12%,截稿前漲幅收窄至 7.77%,每股暫報 136.99 美元。

中國經濟 7 月陷入今年以來最明顯的放緩,促使官方加大汽車、手機等耐用品的補貼計畫以刺激消費,對拼多多和阿里巴巴 (BABA-US)(09988-HK)、京東(JD-US)(09618-HK) 等同業形成助益。

然而,價格戰也加劇壓力。拼多多副總裁劉珺 (Liu Jun) 在財報聲明中坦言,本季 (第三季) 營收成長進一步放緩,「隨著我們專注於長期價值創造,持續投資可能仍將壓抑短期獲利。」

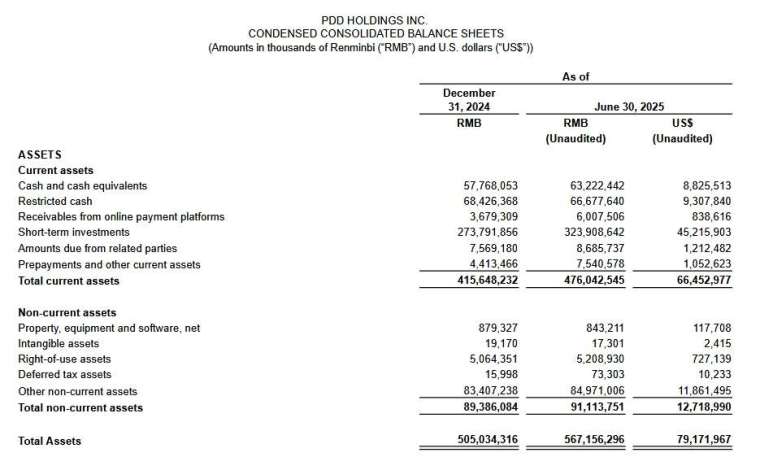

財報顯示,拼多多第二季調整後每股盈餘 22.07 元,明顯優於市場預期的 15.74 元。歸屬股東的調整後淨利為人民幣 327 億元,低於去年同期的 344 億元。公司同時承擔更高的履約費用、伺服器與頻寬支出,以及支付處理與行銷成本。

在海外市場方面,Temu 過去被視為拼多多最具成長潛力的引擎,但隨著美國政府取消小額豁免 (de minimis) 稅收漏洞、並加徵中國商品關稅,該平台在美國的月活躍用戶於 4 月至 6 月一度年減高達 46%,導致銷售出現下滑。

彭博行業研究 (Bloomberg Intelligence) 分析師指出,雖然 7 月 MAU 有明顯回升,但仍難判斷是因積壓訂單消化,還是真正需求復甦。

為減輕壓力,Temu 正調整策略,除了推廣美國倉庫現貨、吸引更多當地賣家之外,也積極推動「全託管」模式,由公司直接掌控商品挑選、定價與物流,以期憑藉龐大的供應鏈網路壓低售價。不過,市場競爭依然激烈。

Temu 在美國同時要面對快時尚對手 Shein,以及電商巨頭亞馬遜 (AMZN-US),後者憑藉規模優勢持續與供應商談得有利條件。此外,行銷公司 Omnisend 本月調查顯示,仍有約三成美國消費者感受到 Temu 商品價格上漲。

拼多多管理層也曾警告,國內市場的競爭與美國關稅衝擊,將使獲利能力長期面臨下行壓力。京東日前已公布上季淨利腰斬,反映中國電商業者在消費低迷與價格戰下的共同挑戰。

另一方面,Temu 亦嘗試在美國以外市場拓展版圖,透過本地採購降低貿易政策風險,但日本、拉美等國也開始討論調整小額豁免政策,未來恐再增添變數。

上一篇

下一篇