鉅亨網新聞中心

中國最大的晶片代工製造商中芯國際 (00981-HK) 周四 (7 日) 公佈,第二季獲利年減 19.5%,原因是中美兩國在關鍵技術問題上的緊張關係,威脅著脆弱的貿易休戰。

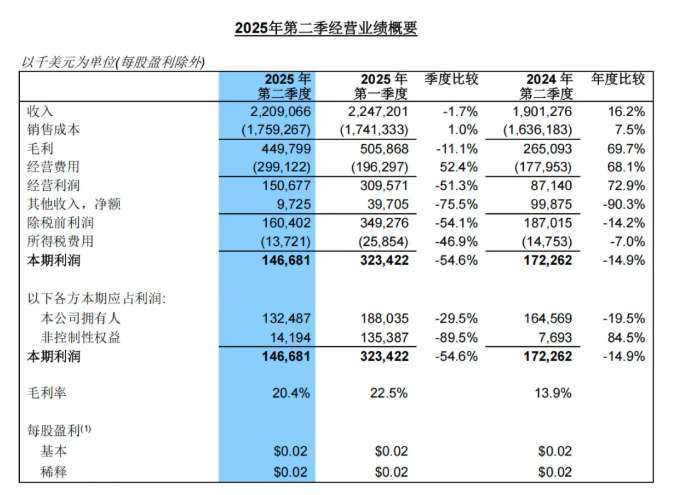

數據顯示,中芯國際第二季實現銷售收入 22.09 億美元,較第一季度微幅下降 1.7%,但與去年同期相比則顯著增長了 16.2%。公司毛利率為 20.4%,儘管較上一季度下降了 2.1 個百分點,但相較去年同期則有所改善。

然而,第二季度歸屬於股東的利潤為 1.32 億美元,相較去年同期大幅下滑了 19.5%,也較第一季度下降了 29.5%。

這一下滑發生在公司第一季度利潤同比躍升 161.9% 之後,主要原因被指出是北京與華盛頓之間在關鍵技術領域的緊張關係所致。美國已採取行動限制中國企業獲取先進技術及製造設備。

在產能方面,公司產能利用率達到 92.5%,環比增長 2.9 個百分點。月產能也從第一季度的 973,250 片(折合 8 吋標準邏輯)增加至 991,250 片。當季銷售晶圓達 239.02 萬片(折合 8 吋標準邏輯),出貨量環比增長 4.3%,同比增長 13.2%。

累計上半年,中芯國際的銷售收入達 44.6 億美元,較去年同期增長 22%,毛利率為 21.4%。從地域分佈來看,第二季度中國區業務佔比 84.1%,美洲區佔 12.9%,歐亞區佔 3%,中國區業務佔比相較去年同期有所提升。

展望第三季度,中芯國際預期收入將環比增長 5% 至 7%,毛利率則預計介於 18% 至 20% 之間。中芯國際聯席 CEO 趙海軍表示,雖然市場出現許多新因素,但關稅政策對行業的直接影響極小,可在採購層面吸收。

分析師對中芯國際的未來前景看法不一。TipRanks 顯示其股票獲得「持有」評級,目標價為 42.50 港元。Smartkarma 的智慧評分(Smart Scores)顯示其整體前景為 2.8 分,其中價值、成長和韌性評分均為 3 分,市場動能評分為 4 分,顯示在成長潛力和市場動能方面具備優勢,但股息評分較低,僅為 1 分。

上一篇

下一篇