扭轉首季萎縮!美第二季GDP超預期成長3% 消費與出口助攻

鉅亨網編譯段智恆 綜合外電

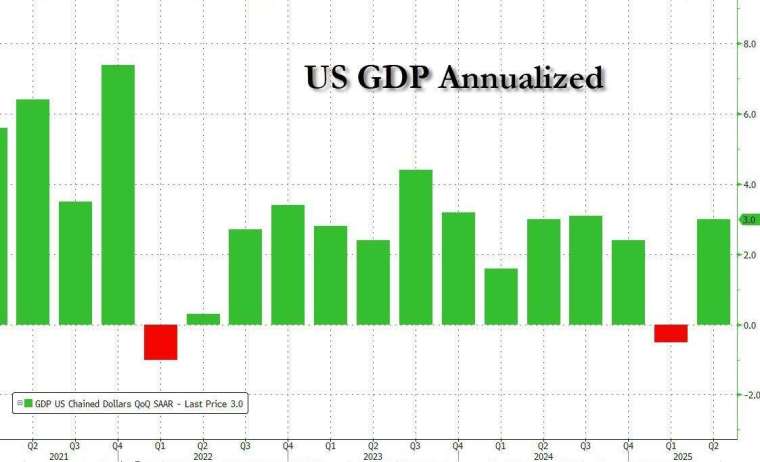

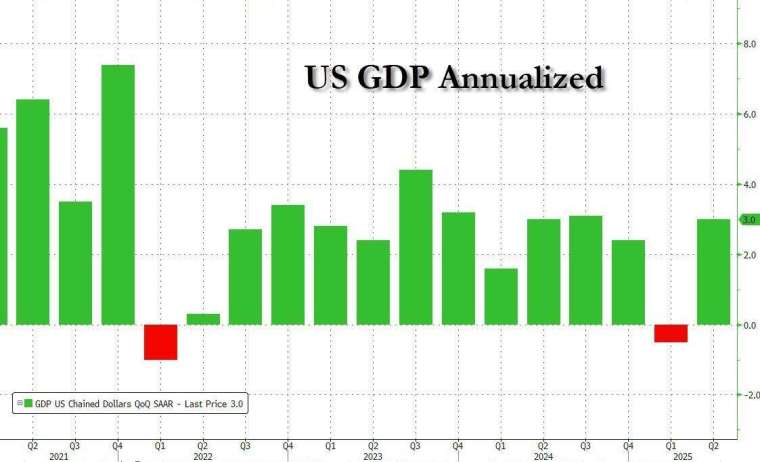

美國商務部周三 (30 日) 公布數據顯示,第二季國內生產毛額 (GDP) 季增年率 (SAAR) 初值報 3%,優於市場預期的 2.3%,並扭轉第一季因進口增加及消費疲弱導致的 0.5% 萎縮。此成長主要受出口回升及消費力道重振帶動,即使川普政府的關稅措施持續實施,經濟仍展現強勁韌性,但內部需求放緩及通膨壓力仍令市場緊盯聯準會 (Fed) 下一步動向。

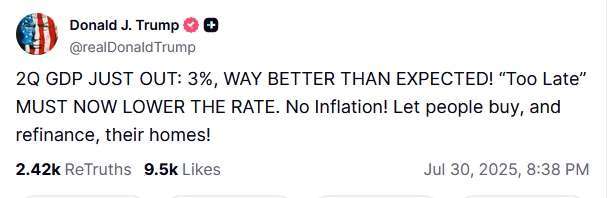

報告出爐後,美國總統川普在社群媒體平台 Truth Social 隨即發文稱:「第二季 GDP 成長 3%,遠遠優於預期!那位「慢郎中」(只 Fed 主席鮑爾),現在必須降息!」

貿易逆轉推升 GDP 消費支出溫和

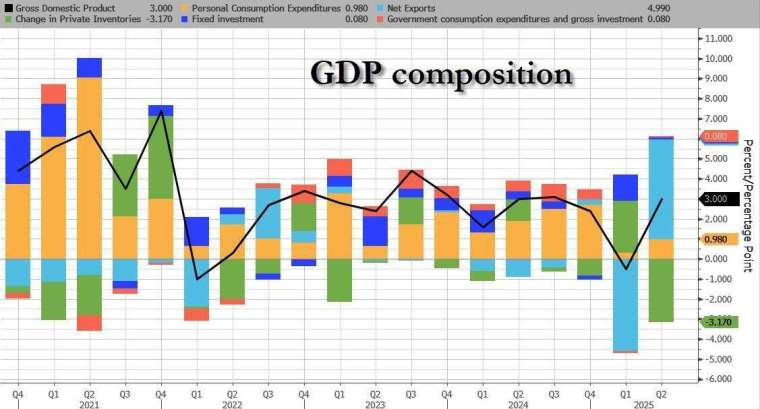

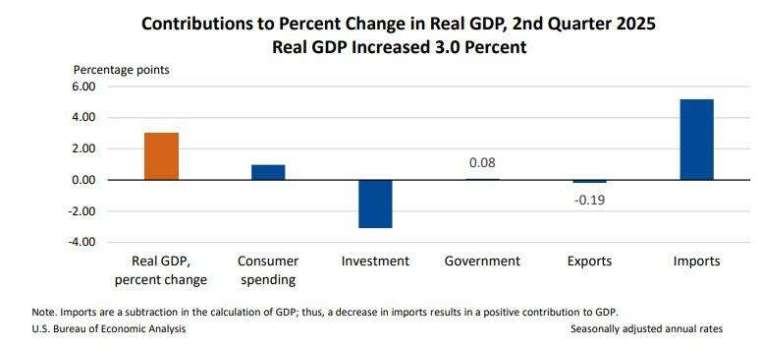

報告顯示,淨出口對第二季 GDP 貢獻高達 5 個百分點,主要因進口大幅下滑 (貢獻 5.18 個百分點),扭轉第一季因企業提前進口導致的拖累。個人消費支出成長 1.4%,高於第 1 季的 0.5%,但為疫情以來最疲弱的連續季度表現,反映需求動能仍顯溫和,其中耐久財(尤其汽車) 回升助益明顯。

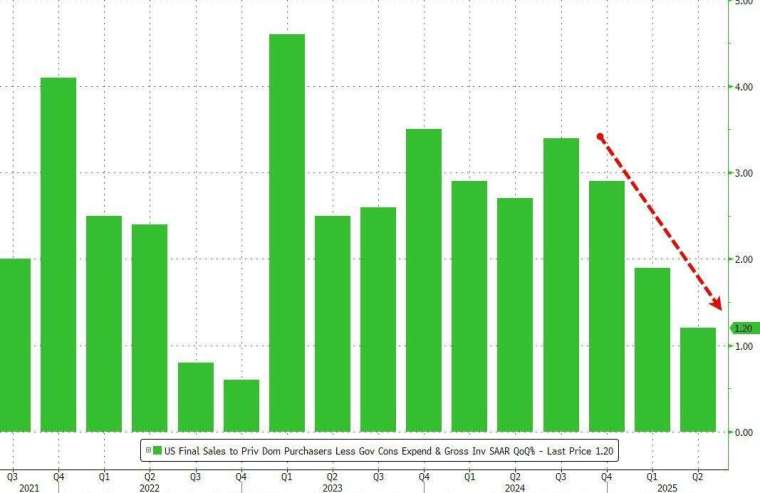

非住宅固定投資僅增 1.9%,遠低於第一季的強勁增幅。企業在設備和設施上的支出趨緩,最終私人國內銷售 (衡量內部需求的指標) 增速放緩至 1.2%,為 2022 年底以來最低,顯示撇除貿易因素後的基本需求正在降溫。

通膨降溫但仍偏高 Fed 政策仍受掣肘

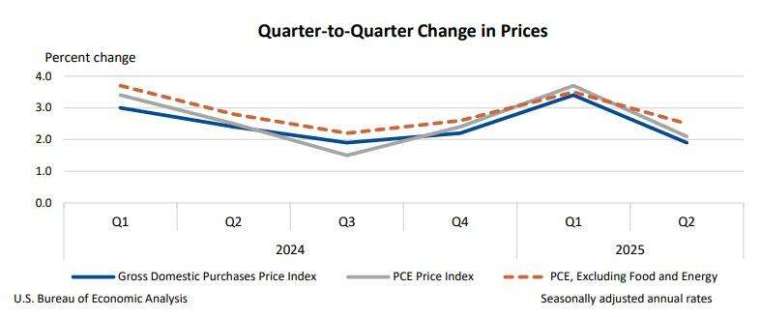

備受矚目的通膨方面,聯準會 (Fed) 青睞的通膨指標──美國第二季核心個人消費支出 (PCE) 物價指數季增年率初值報 2.5%,略高市場預期的 2.4%,不過較前一季的 3.5% 顯著降溫。

分析認為,進口成本降低暫時壓抑物價,但關稅傳導效應仍可能在未來幾季浮現。TradeStation 策略主管 David Russell 指出:「雖然經濟回穩,但核心 PCE 仍偏高,Fed 料將保持警惕,特別是在企業開始於財報中提及關稅影響的情況下。」

由於 GDP 數據優於預期,市場普遍預期 Fed 本次會議將按兵不動。《彭博》經濟學家 Eliza Winger 則提醒,數據被貿易波動掩蓋了需求放緩的事實,最終私人國內銷售放緩顯示經濟活動基礎仍在降溫,且關稅成本尚未完全反映在消費端。

市場與政治回應 聚焦政策不確定性

數據公布後,美債殖利率與美元走高,股指期貨波動不大。川普在 Truth Social 上發文稱 GDP「遠優於預期」,並再次敦促 Fed 降息,但強勁數據也削弱市場對即刻降息的預期。近期,川普推動的關稅政策和財政緊縮措施仍為經濟前景增添不確定性,雖然美國已與歐盟和日本達成初步貿易協議,但其他國家仍面臨談判期限壓力。

此外,報告顯示住宅投資年減 4.6%,為 2022 年以來最差表現,顯示高利率環境下房市疲弱依舊是經濟隱憂。企業庫存變動拖累經濟成長 3.17 個百分點,為 2020 年以來最大減幅,反映企業在第一季提前備貨後,於第二季削減庫存調整供應鏈。

整體而言,GDP 表現雖強勁,但更多來自貿易波動與進口下滑的技術性因素,而內部需求放緩與投資疲弱顯示經濟動能仍偏向溫和。市場焦點將轉向即將公布的通膨和非農數據,以判斷 Fed 後續政策路徑。

- 台股洗牌!AI狂潮後 誰是下座護國神山?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美7月小非農就業超預期增10.4萬人 勞動市場維持穩健

- 歐元區第二季GDP微幅成長0.1% 德、義經濟萎縮增添隱憂

- 〈財報〉關稅衝擊!愛迪達Q2營收、全年財測黯淡 恐調漲美國售價

- 川普重申8/1關稅期限不延長 點名印度將受加徵關稅

- 講座

- 公告

上一篇

下一篇