BlockBeats 律動財經

全球數位貨幣市場中,穩定幣作為連結傳統金融與加密貨幣世界的橋樑,發揮越來越重要的作用。作為市佔率排名第二的穩定幣,USDC(USD Coin)及其發行方 Circle 公司近期備受市場關注。 Circle 股價自 6 月初以 31 美元價格 IPO 上市以來已飆升至近 200 美元(最高至 298.99 美元)。這一驚人的股價表現不僅反映了穩定幣產業的成長歷程,也揭示了這項新興金融工具面臨的機會與挑戰。本文將深入分析 USDC 的發行機制、獲利模式、競爭優勢以及 Circle 公司的財務狀況和投資價值。

USDC 採用了一套嚴格的資金保障機制。投資者每購買 1 枚 USDC,需要繳納 1 美元作為儲備金。為確保投資者資金安全,USDC 實行所有權與控制權分離制度。在法律層面,Circle 作為發行者持有 USDC 儲備金的所有權,並以"信託形式"管理這些資產。而 USDC 持有者透過持有代幣,享有儲備金的實際控制權,Circle 只能根據使用者指示操作儲備金。在託管方面,USDC 儲備金由紐約梅隆銀行託管,單獨存放於專屬帳戶,確保了資金的安全性和獨立性。投資管理則由全球知名資產管理公司貝萊德負責,主要投資於其管理的貨幣市場基金,以美國國債為主要投資標的,透過利息差獲取收益。

USDC 的獲利模式雖然相對穩定,但也有明顯的風險與限制。首先,儲備金收益完全由貝萊德的貨幣市場基金決定(主要投資於短期國債),Circle 對這部分收益缺乏主動控制權。從實際表現來看,根據 Circle 2024 年財報,USDC 儲備的利息收入為 16.61 億美元,USDC 發行總量 600 億美元,實際年化收益率為 2.77%,而同期美國半年期公債殖利率為 4.2%。這項數據顯示,貝萊德管理的貨幣市場基金收益率明顯低於直接投資國債的收益水平,主要原因可能包括貨幣市場基金的管理費用、流動性管理需求(需保留部分現金)以及投資組合的風險分散要求等因素。

其次,儲備金收入對國債利率波動極為敏感,利率上升時利潤增加,利率下降時利潤減少,這種被動性使得 Circle 的盈利能力高度依賴宏觀經濟環境和貨幣政策變化。當前聯準會升息週期為 Circle 帶來了相對較好的收益環境,但一旦進入降息週期,公司獲利能力將面臨顯著壓力。

更為重要的是,Circle 無法獨享 USDC 帶來的全部效益。由於歷史合作關係,Circle 需要與 Coinbase 分享 USDC 的投資收益。具體的分配機制是:Coinbase 平台內的 USDC 收益全歸 Coinbase 所有,平台外的 USDC 收益由雙方各佔 50%。這種安排導致 Circle 實際上僅獲得 USDC 投資總收益的 38.5%,而 USDC 的 61.5% 收益歸 Coinbase 所有(根據 2024 年財務數據計算)。

為了降低對 Coinbase 的依賴,Circle 積極開拓新的通路。公司與幣安達成合作,支付了 6,025 萬美元以及每月的交易獎勵費,換取幣安的支持。這項策略取得了顯著成效,幣安已成為全球最大的 USDC 交易市場,佔總交易量的 49%,成功降低了 Coinbase 的市場份額。

然而,這種競爭關係也帶來了新的挑戰。 Coinbase 在 Base 鏈上將 USDC 設為核心結算代幣,與 Stripe 合作支援 Base 鏈上的 USDC,並為用戶在 Coinbase Adance 版本的衍生性商品市場持有 USDC 提供最高 12% 的收益,以維護自己的市場地位和分銷收入。

在穩定幣市場中,USDT 仍佔據主導地位。截至 2025 年 5 月 31 日,USDT 市值達 1,530 億美元,佔市佔率 61.2%;而 USDC 市值為 610 億美元,佔市佔率 24.4%。 USDT 的發行量成長速度也持續超過 USDC,顯示出其在市場中的強勢地位。

儘管在市場佔有率上落後於 USDT,但 USDC 在多個方面具有顯著優勢。

透明度與審計優勢:USDC 採用「100% 透明錨定」模式,儲備資產僅包含現金(23%)和短期美債(77%),由 Grant Thornton 等機構每月審計並發佈公開報告。 2024 年第四季儲備規模達 430 億美元。這種透明度使得貝萊德、高盛等機構選擇 USDC 作為跨國結算工具,2024 年機構持股比例達 38%。

相較之下,USDT 曾因儲備透明度問題受到調查,並於 2017-2019 年期間面臨爭議,最終以 4,100 萬美元達成和解。雖然 USDT 在 2024 年後改善了儲備結構,但其「自我證明」模式仍存在透明度不足的問題。

監管合規性:USDC 持有紐約 BitLicense、歐盟 MiCA 許可及日本 FSA 認證,成為首個在日本獲準流通的全球穩定幣。透過參與美國《GENIUS Act》立法,USDC 有望成為監管框架下的「產業標竿」,2024 年成功吸引摩根大通、花旗等銀行接取其支付網路。

USDT 則採用「灰色地帶」策略,公司總部位於香港,在英屬維京群島註冊,其營運處於監管框架模糊地帶。歐盟 MiCA 法案將 USDT 排除在合規名單之外,導致其在歐盟市場的份額從 2024 年初的 12% 大幅下降至 5%。

投資者信任度:在 2023 年矽谷銀行事件中,USDC 雖短暫跌至 0.87 美元,但 Circle 在次日公開儲備證明後,價格在 48 小時內回升至 0.99 美元,展現了其合式的市場修復能力。貝萊德在其鏈上基金產品中只接受 USDC 作為抵押品,反映了機構對其信任度。

傳統金融滲透:USDC 與 SWIFT 合作開發「數位美元支付網關」,2024 年接入 150 家國際銀行,目標成為企業跨境結算的「區塊鏈版 SWIFT」。

《2025 年美國穩定幣創新指引與建立法案》(GENIUS Act)的出台,可能重塑穩定幣市場格局。該法案作為美國首個針對穩定幣的聯邦監管框架,可能使 USDC 成為唯一符合要求的全球穩定幣,吸引更多機構將其納入資管產品。

對於 USDT 而言,如果該法案要求穩定幣發行方必須為聯邦特許銀行,USDT 因離岸註冊可能被禁止在美運營,預計可能將流失 20% 的市場份額。

Circle 公司的財務狀況呈現出一些矛盾的特徵。在獲利能力方面,該公司的毛利率為 24.00%,顯著低於行業中位數 50.18%(後面所有的「產業」是指銀行業以及 paypal,visa,stripe 等金融科技公司。),主要原因是收益來自貝萊德管理的貨幣基金,收益率受限於美國國債利率,缺乏溢價能力,且需要支付通路費。

然而,Circle 的 EBITDA 利潤率為 11.43%,略高於行業中位數 10.43%,顯示公司在營運效率方面表現良好。更令人矚目的是,公司淨利率達到 9.09%,遠超產業中位數 3.57%,反映出企業在營運成本管理上的高效性。

Circle 在資產利用率上表現不佳。公司資產週轉率僅 0.05 倍,遠低於行業中位數 0.59 倍,這意味著每 1 美元資產僅能產生 0.05 美元收入。總資產回報率(ROA)為 0.28%,也遠低於行業中位數 2.05%。

這種情況的根本原因在於 Circle 將大量資金投資於國債中,雖然收益穩定但收益率較低,導致資產利用效率不高。但只要 Circle 能沉澱更多的資金,其帶來的利潤總額還是很可觀的。

Circle 在現金流管理方面表現出色,營業活動現金流達 3.24 億美元,遠超行業中位數 1.1392 億美元。這主要得益於穩定幣業務的監管要求,公司需要維持高現金儲備。

Circle 的營收成長表現強勁,成長率達 15.57%,是產業中位數 5.95% 的 2.6 倍。然而,公司在利潤成長方面出現了顯著惡化。 EBITDA 成長為-31.75%,EBIT 成長為-32.57%,每股盈餘成長為-61.90%,形成了"增收不增利"的態勢。這種情況主要由於公司在擴張過程中成本大幅增加。分銷和交易成本較上季成長 71.3%,行銷支出達 390 萬美元,公司薪資支出較去年同期成長 23.7%。

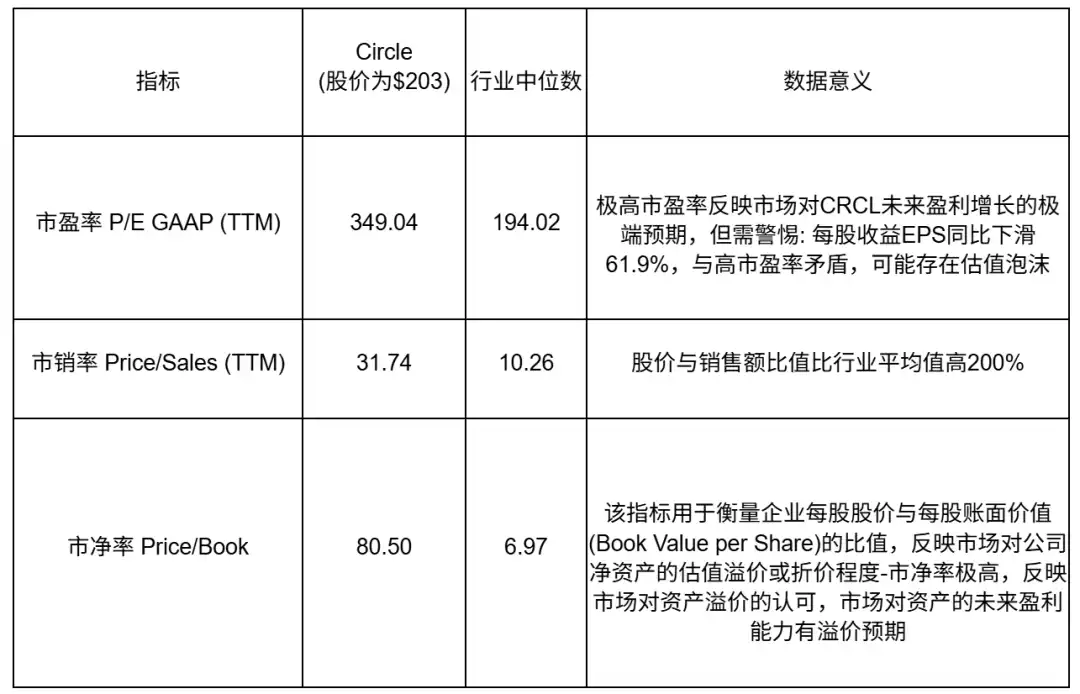

目前估值水準

Circle 的本益比、市淨率、未來投資率高預期為了支撐這些高預期,Circle 需要在獲利能力、銷售和可支配現金方面實現強勁成長以消化當前高估值。值得關注的是,Circle 公司的未來成長動力可能主要來自產品多元化佈局,特別是 EURC 歐元穩定幣在歐洲市場的快速擴張,以及 RWA 代幣化產品 USYC 在實體資產數位化領域的突破。

Circle 的股權結構並不健康。機構投資人持股僅佔 10%,相較之下 Coinbase 的機構投資人佔 30%。公司高層持股比例為 7.4%,比例偏低。散戶及其他投資者佔股 37%,比機構和高階主管持股都多。摩根大通、花旗、高盛給出的 IPO 定價區間為 27-28 美元,反映出代理商對 Circle 信心不足。

看多邏輯:

· 穩定幣解決了傳統法幣交易系統的固有痛點,市場處於擴張期

· 穩定幣解決了傳統法幣交易系統的固有痛點,市場處於擴張期

在穩定幣市場具有顯著的合規先行者優勢

· 正逐步減少對 Coinbase 的分銷依賴,未來可獲得更大份額的投資分紅

· GENIUS Act 可能迫使主要競爭對手 USDT退出美國市場

看空邏輯:

·估值與基本面脫節,利潤持續下滑與高估值形成顯著矛盾

· 資產持續下滑與高估值形成顯著矛盾

· 成本歸屬 Coinbase,Circle 無法獲得完整收益(2024 財務數數據)

· 機構投資者持股比例過低,股權結構不健康

Circle 公司呈現「高市場預期、快速成長、估值偏高」的特徵。一方面,公司股價自 IPO 以來漲幅超過 540%,反映了市場對其在監管合規、市場份額擴張等方面優勢的認可。 USDC 作為透明度最高的穩定幣,在機構投資者中享有較高聲譽,為公司奠定了堅實的競爭基礎。另一方面,公司面臨獲利能力受限、資產利用率偏低、高估值消化等挑戰。

短期內,Circle 股價的大幅上漲已經充分反映了市場的樂觀預期,投資人需要關注估值與基本面的匹配程度。長期來看,Circle 能否透過產品多元化佈局實現突破將是關鍵。 EURC 歐元穩定幣在歐洲市場的拓展、RWA 代幣化產品 USYC 的創新應用,以及逐步減少對 Coinbase 收益分成的依賴,都有望為公司帶來新的成長動力。

隨著《GENIUS Act》等監管政策的推進和穩定幣市場的持續發展,USDC 的合規先發優勢可能會轉化為更大的市場份額和盈利能力。投資者在評估 Circle 時,需要平衡其創新潛力與當前估值水平,並關注公司能否透過多元化策略和營運效率提升來證明市場給予的高預期是合理的。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇