美債不會倒 聯準會主席不能開除 假議題測試萬九支撐

理財周刊 2025-04-25 08:01

文.洪寶山

川普又變了!繼川普「投顧」、「關稅」帝君後,「川變」(暗諷比四川變臉更快) 是最新的網路梗,4 月 22 日《紐約郵報》報導,川普表示,「我不會再提及新冠疫情了,我也不會說:『我要對中國採取強硬態度,我要跟你強硬對抗,習近平主席。』我們會表現得非常友好」。

台美股近期皆受制二十日均線

筆者觀察川普的談判手段:先放狠話心戰、再說關係良好、升高威脅、拉高交易內容、交易成功後背後插刀炫耀、不買單的再升級威脅、市況不妙就停下改口、繼續強調關係良好。

這個迴圈不知道有沒有漏掉需要補充的,正如美國財長貝森特說:「美中兩國可能用兩到三年時間來簽署一項全面協議。與中國脫鉤並不是美國政府的目標,且當前美國對中國加徵 145% 關稅、中國對美國商品加徵 125% 進口稅的狀況,也不可持續。」

好了,4 月 22 日道瓊指數漲 + 2.66%、那斯達克指數漲 2.71%、費城半導體指數漲 2.14%,看似漲很多,但 2% 的波動率是常態,所以可以看到美股三大指數都沒有突破二十日均線壓力,4 月 23 日台灣加權指數在悶很久之後,漲近 4%,算是跟上美股的進度,但同樣受到二十日均線的壓制,利空出盡了嗎?

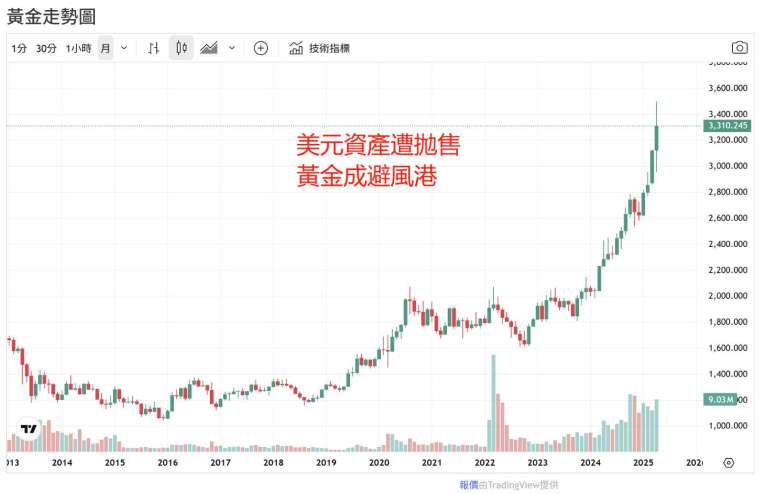

美股、美債大跌 美元資產遭拋售

繼美股、美債大跌後,上周美元指數跌破 98 點,最低見到 97.91 點,美元資產遭到拋售,除了關稅戰,聯準會獨立性受到挑戰,尤其 5 月 7 日就是 FOMC 利率會議,根據《路透社》報導,白宮國家經濟會議 (NEC) 主席哈塞特 4 月 18 日在白宮被記者問及「是否可能撤換鮑爾」時回答,「總統和他的團隊將繼續研究此事。」川普不滿鮑爾遲遲不降息,二十四小時內三次公開砲轟聯準會主席,揚言「不降息就解雇」。

根據《聯邦儲備法》第 10 條明確規定,聯準會理事會成員 (主席是其中之一) 只能因「正當理由」被總統免職,法律學者通常將「正當理由」解釋為嚴重不當行為或濫用職權。川普的這種威脅給金融市場注入了新一輪不確定性,引發聯準會獨立性危機,引爆美元資產大拋售。

川普政府的政策正在損害美元的國際地位,加劇了美元貶值的預期。川普政府內部認為美元強勢是美國的負擔,導致貨幣市場扭曲,給美國企業和工人帶來不應有的負擔。

美元國際儲備貨幣地位動搖

當前美元兌主要貨幣受到周期性、結構性和政治因素的共同影響,實際上被高估了約 19%,美元過度強勢損害美國出口商的競爭力,使得美國產品和勞動力在全球舞台上缺乏競爭力,因此川普主張美元不該強勢,導致美元大幅貶值,4 月 21 日美元指數跌破 98 點,見到 97.91 點。

川普的貿易保護主義政策和對美國盟友的態度轉變,正使得美元國際儲備貨幣的地位產生動搖。美元受益於國際儲備貨幣地位已有一百年,現在這種地位在川普就任不到一百天就面臨到快速去美元化的衝擊。高盛近日警告,美國治理和制度上的負面趨勢正在侵蝕美國資產長期享有的「特權」,拖累美國資產和美元的報酬率。儘管美元的主導地位在可預見的未來將保持不變,但美元的價值仍可能繼續下跌。

市場預期降息的步調越來越近

歷史上每當中央銀行失去獨立性時,都會引發法定貨幣信心危機,從而導致金價大幅上漲。如果聯準會淪為政治工具,屈服於政治壓力而不顧通膨風險大幅降息,將導致美元貶值、實際利率崩塌,進而推動金價飆升。市場預計聯準會在 5 月 7 日的 FOMC 利率會議上降息的可能性為 11%,6 月 18 日的會議上為 60%,7 月 30 日的會議上為 141%。

市場預期降息的步調越來越近,推升金價已飆升至前所未有的歷史新高每盎司 3442 美元。假設最壞的情境出現的話,各國央行購買黃金的需求,可能推升金價在今年底逼近每盎司 4500 美元。

十年期美債殖利率飆升

美債也是這一輪拋售美國資產的重點之一,4 月 3 日川普公布關稅政策後的四個交易日,標普 500 指數暴跌了 12%。美債市場遭受重創,十年期美債殖利率在 4 月 11 日當周飆升,為 2001 年以來最大漲幅。

初期市場將美債的賣壓指向中國,但根據日本財政部的初步數據,在截至 4 月 4 日的一周內,包括銀行和養老基金在內的私人機構拋售了價值 175 億美元的長期外國債券。隨後一周又拋售了 36 億美元,這總計超過 200 億美元的拋售,是自 2005 年有紀錄以來,最大的兩周拋售之一,原來日本關稅談判的硬氣來自手中的兆元美債。

不僅是日本官方,民企也支持石破茂對關稅採不照單全收的談判立場,投資資產合計約 2.7 兆美元的日本富國壽險 (Fukoku Mutual Life) 計畫在本財年增持日本超長期國債,考慮削減外國債券持倉,並表示正在考慮在五月修改計畫。

長短期美債殖利率利差連漲

不過,日本超過 200 億美元的拋售,不足以完全解釋四月前兩周的美債殖利率飆升,因為美債市場平均每天的交易額接近一兆美元,暗示中國可能也加入拋售美債行列。三十年期美債殖利率和兩年期美債殖利率利差已連續九周上升,創有紀錄以來最久連漲,差距達到了 2022 年以來的最高水準。

歷史上,美國曾在 1979 年、2013 年和 2023 年發生過技術性違約,但從未出現實質性違約。技術性違約指的是付款延遲,但最終仍能償還,而非完全無法支付利息或本金。其中,1979 年的技術性違約是由於行政管理問題導致美債支付延遲,而 2013 年和 2023 年則與債務上限談判僵局有關。此外,2011 年的債務上限危機雖未導致違約,但標普仍將美國信用評級從 AAA 降至 AA+,引發市場恐慌。

兩派聲音 美元下跌或可能走強

美債殖利率將上升,美元下跌。貝森特已明確表示,希望與日本的貿易談判包含匯率討論。市場開始流傳對可能出現所謂「廣場協議 2.0」的猜測,美方可能期望日圓升至 100 兌一美元,而更現實的妥協點或在 120 兌一美元左右,華爾街預期未來十二個月內,美元兌日圓將跌至一美元兌 135 日圓,相當於在當前水準上再貶值 6%。

不過也有持相反的聲音認為川普關稅將削弱美國經濟並加劇通膨,而對其他地區經濟成長的影響可能更為顯著,這意味著其他央行可能會比聯準會更積極地降息,並可能導致這些國家的貨幣兌美元走弱。同時,關稅可能造成製造業回流美國的資金影響美元走勢,美元甚至可能走強,類似 2008 年的情境。

來源:《理財周刊》1287 期

更多精彩內容請至 《理財周刊》

- 衰退機率飆60% 投資人如何自保?

- 掌握全球財經資訊點我下載APP

延伸閱讀

下一篇