鉅亨網新聞中心

招商宏觀團隊:謝亞軒、張一平、閆玲、劉亞欣

核心觀點:《中國人民銀行進一步放開境外機構投資者投資銀行間債券市場》簡評

央行進一步放開境外機構投資者投資銀行間債券市場既有利於中國債務市場的發展,又有利於穩定人民幣匯率預期,發現人民幣匯率的真實水平。

截至2015年末,外國投資者在中國國債和政策性金融債市場中的占比僅為2.9%。如果我們以日本國債市場9%的外國投資者占比為基準,則未來外國投資者將逐步增持2200億美元左右的利率債並帶來等量的國際資本流入;如果我們以新興經濟體平均20%左右的外國投資者占比為準,則外國投資者將增持超過6000億美元的利率債。

2016年2月24日,中國人民銀行發布公告宣布進一步放開境外機構投資者投資銀行間債券市場。早在2015年3月28日,我們就對當時有關“中國擬對境外機構進一步開放銀行間市場”的新聞報導點評道《這是央媽搬來的救兵嗎?》。現在看,央行真的搬“救兵”來了。

進一步對境外機構開放中國銀行間債券市場,有助於豐富銀行間債券市場的交易主體,促進債券市場投資風格多元化,可以充分發揮債券市場對關鍵期限收益率曲線的價格發現功能,因此對於中國債券市場的長遠發展無疑是一件好事,這算是?“救兵”的貢獻之一吧。

與此同時,債券市場的開放對於穩定人民幣匯率預期,促進中國外匯市場的建設同樣意義非凡。在開放債券市場的同時,事實上對於外匯市場也能夠產生重要影響,這大概可以算是“圍魏救趙”。

811匯改后市場上熱議的問題之一就是“中國的外匯儲備是否充足?”因為外匯儲備的問題基本都涉密,所以“知者不言”。但結果是市場上各種“不知者”的猜想大行其道,或言外匯儲備中真能動用的部分不多,或言外匯儲備的數據有很大的水分。比利時數據,美國財政部數據,“旁征博引”,不一而足,反正沒有人能夠證實或者證偽(這好像是陰謀論的典型特征之一)。當然,目前這些關於外匯儲備的各色言論有一點相同,就是都指向“外儲不足,人民幣匯率一定會大幅貶值”的結論。其實,筆者早就指出:單單看央行外匯儲備討論外匯市場供求和人民幣匯率的觀點有點像“啃老族”,只想著“吃媽喝媽”,沒有想過自己出去掙錢,沒有想過中國不可能一直出現目前持續國際資本外流的局面,而很可能出現階段性國際資本凈流入的情形。那樣的話,我們的外匯市場上除央行外會有更多的“援軍”或者外匯資金供應者,在擁有多樣化市場主體的外匯市場上,人民幣匯率的真實水平才能得到發現。

國際資本過去為什么不流入中國債券市場呢?重要原因之一是我們的股票和債券市場未進一步對外開放。畢竟,從2001年以來,中國面臨的主要是國際資本流入甚至是涌入,國際收支“雙順差”的局面,所以我們外匯管制政策的側重點其實是以管理或者是控制國際資本流入為主。而國際貨幣基金組織的一篇題為《多變的國際資本流動》的研究論文發現,發達經濟體之所以能夠對於國際資本流動沖擊“免疫”,一個重要原因不是簡單的阻止國際資本流動,而是開放金融市場。其結果是國際資本的流入和流出規模都很大,但是凈額相對較小,對實體經濟和金融市場的沖擊較小。

從2014年下半年開始,由於內外經濟因素的變化,中國出現了國際資本外流,外匯儲備與高點相比減少了超過6000億美元。但與此同時,一定程度上由於開放不到位的原因,一些中長期國際投資者不能進入中國的債券市場,導致國際資本流入中國的速度放慢。有鑒於此,筆者在2015年《中國的貨幣政策如何平衡經濟增長和匯率穩定兩個目標》一文中已分析過:“人民幣資本項可兌換改革進程將進一步加快,外匯管制的放松會更多體現在便利資本流入層面。”當前中國債券市場的開放可謂恰逢其時。2015年12月23日央行宣布延長國內外匯市場的交易時間並進一步引入合格境外主體,其實也是為開放債券市場鋪平道路。境外投資者投資境內債券市場所需要的人民幣,可以於北京時間9:30-23:30內,在國內外匯市場以市場匯率進行買賣。

不少分析人士質疑中國債券市場對於國際投資者的吸引力,認為此舉難以帶來更多的國際資本流入。筆者還是那句話:“你我之毒藥,他人之蜜糖”。由於國際投資者資金來源、風險偏好,投資風格各異,不可片面低估中國債券市場的設定價值。

不過,事實勝於雄辯,我們還是讓數據來說話。下圖來自國際貨幣基金組織2015年6月的一篇研究報告,數據顯示,17個主要新興經濟體(阿根廷、巴西、哥倫比亞、秘魯、墨西哥、南非、埃及、印度、印尼、馬來西亞、菲律賓、泰國、波蘭和匈牙利等)在2004年到2013年間,外國投資者在其本幣政府債券余額中所占的比重整體呈上升趨勢(藍色線),到2013年6月末達20%。

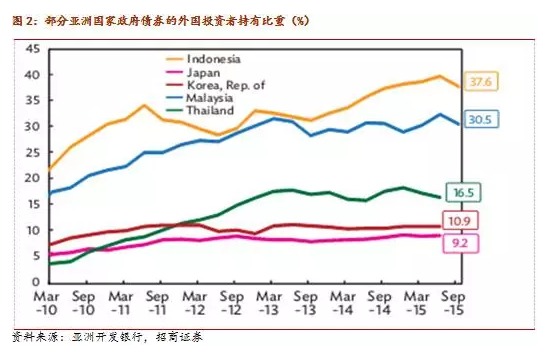

亞洲開發銀行最新的研究顯示,到2015年9月末,日本和韓國國債市場中外國投資者的占比分別為9.2%和10.9%,而馬來西亞和印尼相應的占比分別為30.5%和37.6%。許多人擔心人民幣匯率的波動會降低中國債券市場對國際投資者的吸引力,但其實從2013年以來,日元、韓元、馬來西亞林吉特和印尼盾分別貶值28%、10%、29%和30%,但外國投資者的表現足夠“淡定”。可見,設定價值為上,真正的中長期國際投資者在投資時考慮的是匯率中性和風險可對沖,而不是簡單的博升值貶值。

截至2015年末,外國投資者在中國國債和政策性金融債市場中的占比僅為2.9%。如果我們以日本國債市場9%的外國投資者占比為基準,則未來外國投資者將逐步增持2200億美元左右的利率債並帶來等量的國際資本流入;如果我們以新興經濟體平均20%左右的外國投資者占比為準,則外國投資者將增持超過6000億美元的利率債。盡管以上計算僅僅是靜態分析,而且外國投資者投資中國債券和外匯市場的進程將漸進完成,但這個“救兵”已經在路上了。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。

上一篇

下一篇