留意殖利率曲線

鉅亨台北資料中心

為何存續期無法反應債券市場的全貌

(作者: Cara Esser, CFA)

債券價格與利率為反向關係,是債券投資的核心法則。隨著利率上揚,相較於之前以較低票面利率所發行的債券來說,票面利率較高的債券會更為吸引人。因此,為了吸引投資人買入票面利率較低的債券,債券價格必須下降。收益率越高的債券對投資人越有利,但投資人短期內卻會因為債券價格下跌的影響,而只能獲得較低的投資報酬。

具有債券投資經驗的投資人可能參考基金的存續期(用來評估債券價格隨著利率變化的指標),來評估單一基金能否避掉升息的風險,但存續期仍有其未盡之處。存續期的確有助於評估不可提前贖回的政府公債,但對於垃圾債等信用風險較高的債券,或無法確定現金流的不動產抵押證券化的有價證券,較無法有效評估。此外,投資組合存續期的假設前題是,殖利率曲線會平行移動。簡單來說,投資組合的存續期是假設所有利率會與殖利率曲線(1個月到30年間),以相同基點數向上或向下移動,但實際交易市場中並非如此。Eric Jacobson表示,殖利率曲線在每次升息循環中的表現,除了受到經濟環境的影響外,也會受到其他因素的干擾。

下圖(圖一)為分別截至2014年12月31日及2015年12月31日的公債殖利率曲線(截至聯準會於2008年金融海嘯之後首次升息一碼的幾週之後)。儘管並非以完美的平行方式移動,殖利率曲線於2015年一如預期的向上攀升,同時30年期公債殖利率上揚26個基點,然6個月到3年期間的公債殖利率曲線移動幅度,較位於頭尾兩端的公債殖利率幅度為大。其中,2年期公債殖利率的移動幅度最大,從0.67%升至1.06%,移動近40個基點。

這對債券型基金投資人的意義為何?這代表若僅以公債殖利率曲線移動為主要判斷實質存續期的依據,可能會誤導投資人。以兩位不同經理人為例,他們或許設定同樣的平均存續期,但他們投資組合中的標的卻大不相同,因此在利率變化之時,他們的基金表現也將有所不同。投資組合存續期是一個複雜的主題,但可透過一個簡單的例子解釋。

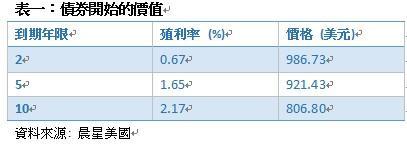

假設三檔零息政府公債,到期日分別為2年、5年、10年,基金A與基金B分別持有不同的比重,但兩檔基金的平均存續期都為5年。基金A,全部配置於5年期公債;相反的,基金B則持有62.5%的2年期公債,及37.5%的10年期公債。若使用2014年12月31日的市場利率,下表(表一)列出債券價格及相對應的殖利率,由於它們都為零息政府公債,因此每檔債券的存續期都與到期年限一致。

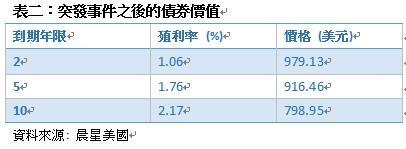

接下來,我們假設突發的單一事件讓2年期公債殖利率上揚至1.06%、5年期上揚至1.76%、10年期則升至2.27%,殖利率曲線因此產生變化。下表(表二)則反應該事件對不同天期債券價格的影響。

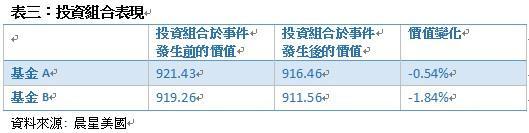

假設A、B兩檔基金的持股並沒改變,下表(表三)中兩檔基金表現,則是根據我們上述的利率變化。即使兩檔基金的投資組合有相同的平均存續期(5年),但個別投資組合中不同的債券配置比重,加上殖利率曲線非平行移動,代表兩檔基金會有不同的報酬表現。基金A的表現較基金B高出30個基點。

c2015晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇