〈鉅亨主筆室〉人民銀行棄美債轉進黃金?

鉅亨網總主筆邱志昌博士

壹、前言

最近全球金融市場,突然對中國因素特別敏感;程度到匪夷所思地步。自2015今年7月20日財新機構公告,中國7月採購經理人指數 (以下皆稱: PMI)後,道瓊股價指數結束高檔盤整格局,大演跳水秀;8月中同樣劇情又上演兩次,第一次是人民銀行突然放鬆,每天人民幣匯率中間價開盤的干預。全球外匯市場誤認為,人民銀行將加入全球貨幣競貶大戰,全球股票市場亂砍一通。8月中下旬、財新再度公告中國8月中國PMI指數,又是一陣殺聲震天。中國經濟成長趨緩,突然浮上檯面;顯著影響美股道瓊工業股價指數。

近期中國總體經濟變遷,自此之後多被放大檢視。最近投資銀行突然發現,自年初以來中國人民銀行,也賣出不少美國政府公債。由此再循線繼續檢視竟發現,全球央行多在賣美債;一時為之譁然、美股又再度抓狂。目前中國人民銀行所有一舉一動,多被以放大鏡檢視;由匯價中間官價市場化、到中國PMI指數、到拼命賣美債。中國人民銀行自2005年7月1日起,要當美國貿易逆差替罪羔羊,而最近又要背負全球股市榮枯責任。最近人民銀行地位,顯然比美國聯準會(以下皆稱:FED)還重要。

貳、美債是全球央行外匯持有首選?

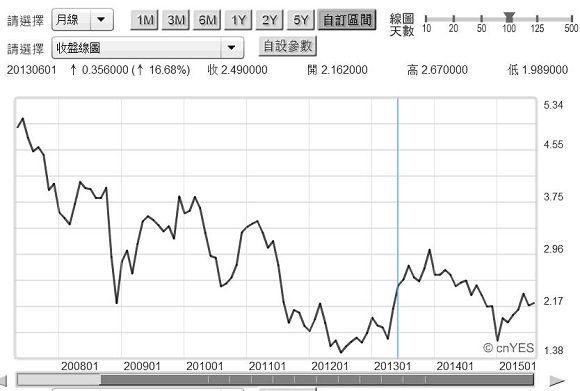

由美國政府10年期公債債殖利率,過去一年趨勢發展研究發現,美債的確自2012年初起,就進入殖利率緩漲空頭市場。2013年一整年下來,由於殖利率漲幅太大,還被債券投資者稱之「債市大屠殺」。主要原因是因為,2013年5月日時、美國聯準會(以下皆稱:Fed)主席伯南克明白表示, Fed量化寬鬆貨幣政策(以下皆稱:QE)一定會退場;債市投資人頭一回,在 QE的沉醉中驚醒,啊! QE還有退場這件事,因此掀起債券市場大賣壓。寬鬆貨幣政策退場、緊接著而來的那不就是調高利息,慢慢將資金回收,各種收縮性預期多出現了;這樣的一些預期,引發貨幣市場利率上揚;公債殖利率上揚、價格下跌。但以現在2015年9月觀點檢視,投資者當時是反應過度(Over Reaction)了。

圖一:美國政府10年期債殖利率月曲線圖,鉅亨網債券

對全球各國中央銀行而言,美國政府公債等同美元貨幣;持有美債與美元貨幣或投資美債,其風險遠低於持有股票指數型基金(以下皆稱:ETF)。目前全球各國央行或有持 ETF者,如日本央行(以下皆稱:BOJ),它的加「強版量化寬鬆貨幣政策」(以下皆稱:QQE),就是買進日本政府短天期公債,與日經225股價指數ETF。持有ETF一般是沒股利報酬,它只會有價差收益。BOJ膽敢買進日經225的ETF,就是預期在他大量買進之下,日經225股價指數會再往上揚;而當他由目前點數上揚到一定高點時;它可從容退場,且不會引發股市大幅波動。

圖二:日經225股價指數月K線圖,鉅亨網首頁

以圖二檢視,BOJ宣告將買進ETF、進行QQE政策宣告時間點約為2013年1月初;但真正買進與執行時間為2014年初。2012年底時日經225股價指數為9,786.48點,但BOJ真正買進ETF時間點為2014年3月;即日本會計年度開始時,當時日經225股價指數為14,827.83點。本文在2013年中曾提過,BOJ將以此推升上市公司股價,提振企業家與消費者財富效果(Wealth Effect);進而提振日本企業資本支出、與消費者有效需求意願。BOJ 買進日經ETF目的,是要拉抬日本上市公司股價。上市公司經營團隊,將因為公司價值增加,而積極擴展資本支出;投資者也因為身家財富增值而勇於消費。[NT:PAGE=$]

如果以股票市場一般投資人觀念,股價指數必需要有20%以上漲幅,才能算是有最低「有效報酬率」。因此BOJ買進ETF後,必定得要等股價指數漲到17,793.40點後,才會有起碼獲利。而就在這4年中、包跨目前正進行QQE時間中,日經225股價指數最高指數為20,952.71點;其與17,793.40點相距為17.75%,而與14,827.83點相距41.3%。BOJ貨幣政策目標初步雖已達成,但BOJ並未宣告它要停止QQE。我們雖然非常懷疑,ETF成為一國中央銀行貨幣發行準備,其價值穩定度必然比公債還差,但日圓本來就是國際貨幣基金(以下皆稱:IMF)紙黃金(以下皆稱:SDR)中一種準備貨幣,因此購入日圓ETF的確也可以當成該國貨幣發行準備。

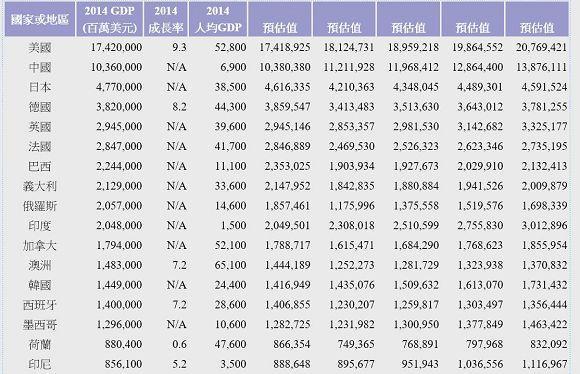

目前純黃金準備實質已淡出,全球央行進入SDR紙黃金準備貨幣時,各國央行對準備貨幣的選擇依序是,美元、美債、歐元、歐元區各國政府公債、英鎊、英國政府債券等。除非與日本有密切貿易關係,否則買進日經225的 ETF,其風險遠比美債與美元貨幣等高。貨幣發行準備最好也能兼顧,一個國貨幣的外匯穩定。依照StockQ.org資料,2014年美國一年GDP總額為17.42兆美元、中國排行第二為10.36兆美元、日本排行第三為4.77兆美元、德國排行第四為3.82兆美元。可見美、中、歐三個經濟體內需市場龐大,合計GDP總額約為31.6兆美元,應是全球最大內需市場。因此全球各國在外貿往來,不可能與美元及、歐元、中國人民幣完全脫鉤;全球進出口廠商非用歐元、人民幣,就是用美元做為計價單位。因此就全球各國家央行而言,與其持有未來可能會獲利,即日經指數225股價指數ETF;可能還不如持有黃金、美元、美債或歐元、歐債、或人民幣。因為流動性問題,日經225之ETF在國際金融市場,流動性必然低於美債、歐元等,甚至低人民幣。

圖三:全球各國2014年GDP總值,資料來源Stock Q

而對美國、英國、日本、歐元區德國、法國及中國而言,它們目前在SDR權重配置中仍以美元最高、遠高於歐元及日圓、英鎊。因為全球的貿易結算,尤其是資本與金融帳往來,多以美元計價。雖然前美國總統尼克森,在1971年切斷美元與黃金直接兌換關係;但黃金目前仍是所有貨幣之母,也是IMF紙黃金之母。

由下圖四,維基百科網頁的黃金儲備量表可見,全球各國以美國黃金儲備最多;在2013年時就有約8,972.6公噸、佔其外匯儲備76%以上。而第二大則為德國、黃金儲備為8,133.5公噸,佔其外匯儲備為70%;歐元區國家中,義大利與法國的黃金儲備,也各有2,451.8公噸及2,435.4公噸。德國、義大利與法國的黃金儲備總合為13,020.7公噸,遠高於美國約45.11%。本文懷疑,這應是歐元強於美元、兌換價值較高原因之一。由圖檢視,即使是IMF也有2,814公噸;日本也有765.2公噸黃金,且佔其外匯儲備有2%。而中國人民銀行持有黃金數量為1,054.1公噸。依據維基百科紀載,目前全球前100大黃金儲備國家與單位、含IMF與國際清算銀行(以下簡稱:BIS),2013年共擁有31,320.4公噸黃金。

圖四:全球黃金儲備表,維基百科網頁

[NT:PAGE=$]

該網頁說,這只是全球黃金儲備的20%而已,其他應為私人所持有。換言之,概略估計全球共有15萬6,602公噸黃金。根據之前主筆文,多次論及國際金價所提,中國人民銀行現在每年買進黃金數量約為600公噸以上。如果以最保守估計,IMF拖到2020年才讓中國進入SDR貨幣;則在未來五年時間內,人民銀行將可能買進3,000公噸黃金,則屆時中國持有黃金存量為4,054.1公噸。IMF對SDR貨幣組成主要考慮為流動性,即該種貨幣在全球貿易使用量,佔全球貿易總量百分比;且也需考慮資本帳與金融帳支付的份量。可能也得再考慮到,該種貨幣所屬央行持有黃金、最後可兌換實力;就是黃金庫存數量。黃金存量代表一個經濟體過去國力累積,包跨軍事、政治力量成果。

現在全球貨幣制度,雖然已經進入「紙黃金」本位,但IMF仍擁有2,814公噸黃金,以此做為SDR最後一道防線。以百年發展歷史看來,美元強盛於1944年布列敦森林會議前後,而於1967年後其最強勢的態勢已有微妙改變。法國發現全球美元貨幣供給量增速太快,物以稀為貴、過多的貨幣將使美元貨幣「不值錢」。當時法國央行認為,如果將該國央行中的美元持有量,向Fed或美國財政部等相關單位,要求兌換為黃金;則必然無法獲得支付,因此建議IMF要建立紙黃金本位制度。一國貨幣等同為一國對持有貨幣者負債;這個國家必需以實物去支付,就是要有足夠國民生產(即GDP),否則過多貨幣發行會造成通貨膨脹、甚至國家破產。全球的美元到底有多少?

伍、流通在全球美元數量有多少?人行持有多少份量美債?

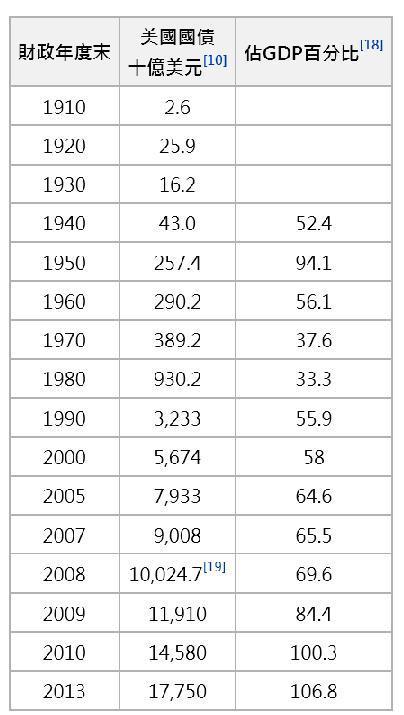

根據中國社科院調查,在2007年時美國境內美元,包跨M0、即流通在外的現鈔,或M1即現鈔加上活期存款,或M2、即M1+定期存款,M3廣義貨幣等共有12兆美元以上。再者,由二次大戰後因馬歇爾計劃開始至2007年,在美國境外所流通的歐洲美元共有4兆美元;因此全球共計為16兆美元流通於美國境內或境外。2009年時美國的GDP總量為14兆119億美元,2014年為17兆4,200億美元。如果貨幣供給量每年多以10%速度增長,則至2015年底應為34.30兆美元。此一美元貨幣供給量約為該國GDP的2倍。而如圖於2013年,等同美元貨幣的美國國債發行總量為,17兆7,500億美元;因此全球美元、或說美國對含其境內,貨幣持有者負債為52.45兆美元;此一數量約為美國2014年GDP總量的3倍。

圖五:美國國債總量變化,維基百科網頁

由中國社科院美國研究所,所長黃平研究報告中顯示,這是因為美國在2000年至2010年之間、尤其是2007與2008年,GDP總額快速成長所致。根據相關網頁敘述,在美國貨幣與債券總額52.45兆美元中;2014年4月底,中國持有美元債券資產,應有接近1.9兆美元。但由美國財政部2015年2月統計資料,以中國政府持有的數量卻只有1.3兆美元。因此美國政府懷疑,中國持有美債名義與實際數量,應有6,000億美元以上缺口。這筆數量的持有者名義,可能登記在瑞士或是比利時等歐洲地區。但即使是持有1.3兆美元,其全部美債比率只有7.32%,雖有份量但不顯著。[NT:PAGE=$]

陸、結論:大膽判斷人行現金融操作策略是「賣美債轉買黃金」!

根據我們對人民銀行,操作美債長期觀察。2013年美債殖利率向上攀升之際,中國就買進不少美債。而這批美債可能,就在今年上半年獲利了結。本文提過,美元與美債是外匯存底,流動性最高金融資產。持有美元類資產貨幣,最主要目的當然是以流動性為最優先考慮。但當帳面價值顯著增加後,賣出美債以美元方式持有,也是一種不錯資產配置方式。以人民銀行在2012年中,歐洲主權債務危機時,答應德國總理梅克爾,對歐債的支持與買進。2013年中對美債的護盤等等,金融資產短線操作成功經驗;投資銀行所想到與關心的是,全球各國央行出籠的美債賣壓,也連帶想到人民幣匯率穩定問題。它們會認為,人民銀行是賣出美債換入美元後,再以美元換進人民幣,以支撐人民幣不貶值的承諾。

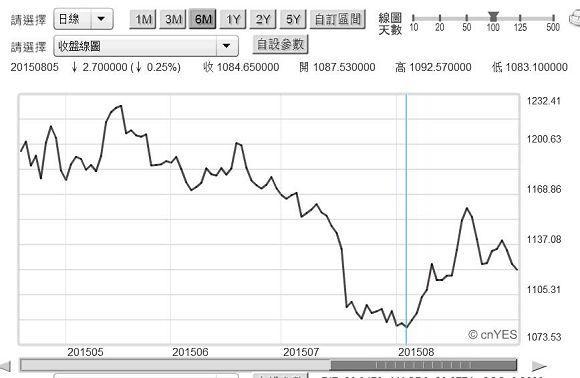

但本文不作如是觀,因為人民幣匯價相當穩定,而且在資本與金融帳多還未完全開放下,要狙擊人民幣將會事倍功半。人民銀行處理金融資產應是以對美債,殖利率的中、長期預測為最大考量。它們應是發現,美債殖利率中期有緩漲趨勢,因此趁低檔之際賣出。至於因此所獲得的美元貨幣,我們會認為,他們可能買黃金去了。因為目前含本文等全球投資機構多預測,國際金價有跌至800美元/盎司之風險時,近期金價走勢卻在,1,084.65美元/盎司呈現止跌回溫。在目前全球貨幣市場多空因素中,美債與黃金其實多已經對Fed,升息效應反應完畢。除非升息幅度出乎預料之外,否則目前美元應已將Fed,今年兩次升息措施或政策多反應了。因此預期今年第三與四季,美元難以再轉為強勢;則買進黃金,既可進行金融資產投資中期操作,也可以當成貨幣發行準備,不是嗎?(提醒:本文為財金專業研究分享、絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 講座

- 公告

上一篇

下一篇